欧普康视(300595):国内角膜塑形镜领军企业,未来十倍股?(欧普康视角膜塑形镜怎么样知乎)

不荐股! 如果觉得有帮助,可以关注主页简介。

好生意好公司好价格,是长线价投的三好标准。金眼银牙铜骨头,说的是与眼睛、牙齿、骨头相关的生意是好生意。今天我们要研究学习的是一家专门从速防近视行业的公司,叫欧普康视。这家公司上市4年来,第1年股价涨了4倍,第2年1.4倍,第3年2.2倍,第4年又2.2倍,几乎年年都翻倍的涨。即便如此,如果把眼光拉长到10年甚至30年的标准来看,未来可能仍然有10倍甚至50倍的空间。

目前我国近视患者人数已超6亿,并且呈现逐年增长趋势,近视人数约占人口的一半,预计到2020年底近视人口将超过7亿。同时我国青少年近视率高居世界第一,从统计数据上看,2018年我国小学生近视率接近40%,初中生和高中生的近视率更是高达 70%和 80%,甚至 6 岁儿童也有 15%的近视率。

近视人群规模的快速增加、低龄化和重度化已经成为我国当前近视人群的重要特征和发展趋势。一方面,较为繁重的学业压力让学生花费大量时间在阅读和学习上,造成超负荷用眼,进而诱发眼疲劳和近视。另一方面,随着电子化网络产品的普及,越来越多的科技产品进入生活,长期注视电子视频设备给眼睛带来了严重的伤害,造成视力减退。

近视不仅影响日常的工作学习,给生活带来了诸多不便,而且当近视度数加深后,眼睛的正常生理结构会变化,患有其他眼部疾病的概率也会因此加大。因此,在可防控阶段及时正确地矫正视力十分必要。今天要讲的欧普康视,正是从速防近视业务的一家龙头企业。

接下来说一下戴维斯双击与股神林园说的股本倍增暴利。如果一家公司业绩(净利润)高速增长,估值也不断上升,那么这就是所谓的戴维斯双击。如果这家公司还不断的通过高送转扩增股本,那么就真的是牛到飞起来了。我们从欧普康视的分红送转情况来看,可以发现如果2017年上市后买入1万股不动,经过4次送转后当初的1万股已经变成8.75万股,让人不得不感叹。欧普康视从2017年上市当年的最低点3.02元,到2020年最高72.09元,4年时间23.5倍。

再来看一眼欧普康视的成绩单,可以发现从上市的2017年到2019年,营收由3.12亿元变为6.47亿元,2.07倍;扣非净利润从1.35亿元到2.67亿元,1.98倍。由此看来,股价的疯狂上涨,更多的是估值提升,而不是业绩的提升。而市场之所以愿意给欧普康视高估值,则是由于业绩的持续高增长及目前仍然存在的未来美好预期。

为了更好的理解欧普康视,我们先来了解一个基本概念——角膜接触镜。角膜接触镜是一种戴在眼球角膜上,用于矫正视力、保护眼睛等用途的镜片。根据材料的软硬通常分为硬性角膜接触镜和软性角膜接触镜等。有些朋友可能不清楚什么是眼角膜,眼角膜是眼睛前端一层透明薄膜,完全透明,位于眼球前部,呈横椭圆形。角膜有十分敏感的神经末梢,如有外物接触角膜,眼睑便会不由自主地合上以保护眼睛。

一、企业简介

欧普康视是一家专业从事眼健康和近视防控技术与服务的高新技术企业,是国内首家上市的眼视光科技企业。公司主营产品为角膜塑形镜等硬性接触镜(隐形眼镜)以及配套护理产品,是目前国内最大的硬性角膜接触镜研发与生产企业。其核心产品“梦戴维”角膜塑形镜于2005年获批上市,是国产角膜塑形镜第一款获批的产品。

公司是一家民营企业,控股股东及实际控制人为陶悦群,陶悦群持有公司 37.15%股份,担任公司董事长、总经理。南京欧陶和欧普民生为公司的高管员工持股平台。截至 2019 年年底,公司共有 115 家参控子公司,经营区域由安徽、山东、浙江、江苏、福建五个省份逐步扩展至全国。

二、主营业务与产品

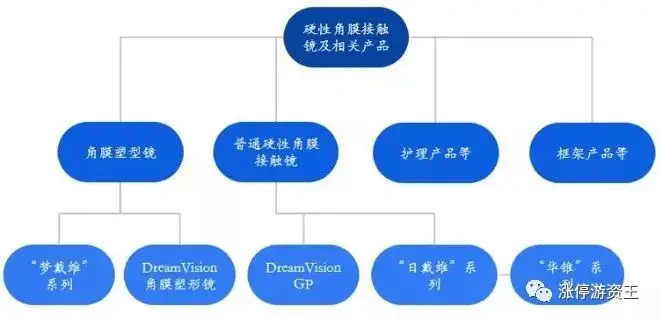

公司最重要的利润来源为角膜塑形镜(梦戴维、Dream Vision),营收和毛利占比分别达到 67.54%和 78.35%,这是公司最具核心竞争力的产品。另外公司还销售普通角膜接触镜(日戴维)、护理产品和普通框架镜等产品。公司是目前国内最大的硬性接触镜研发与生产企业,也是全球领先的角膜塑性镜研发与生产企业。梦戴维角膜塑形镜是公司主营产品中的核心。

角膜塑性镜是睡觉戴起床摘,既可以保持清晰的白天裸眼视力,又可以减缓近视的加深,被列入国家卫健委2018年6月发布的《近视防控指南》,受到眼科专家和用户的认可。

“梦戴维”及“DreamVision”系列角膜塑形镜是一种用于矫正视力和控制近视加深的特殊硬性接触镜,根据用户的角膜几何形状和屈光度个性化设计制作,通过暂时性的改变角膜形态达到暂时性降低近视度数的效果,用户通常睡觉时配戴,起床后摘下,可以拥有一个完整白天的清晰裸眼视力。临床研究表明,长期配戴角膜塑形镜可以减少或消除旁中心远视离焦,减缓眼轴的增长,从而显著减缓近视度数的加深。

DreamVision和梦戴维已成为这类产品中的知名品牌,产品具有智能化、个性化等特点,技术上领先,已进入全国除西藏以外30个省市中的900多家知名医疗机构,累计用户超过90万例。

三、未来主要看点

1、角膜塑形镜市场前景广阔,市场空间巨大

目前我国近视患者人数已超 6 亿,并且呈现逐年增长趋势,近视人数约占人口的一半,预计到 2020 年底近视人口将超过 7 亿。同时,我国青少年近视率高居世界第一,从统计数据上看,2018 年我国小学生近视率接近 40%,初中生和高中生的近视率更是高达 70%和 80%,甚至 6 岁儿童也有 15%的近视率。

我国近视防控形势严峻,角膜塑形镜对于近视度数增长较快的儿童青少年来说是一种良好的非手术防控方法。近年来,角膜塑形镜行业规范发展,产品质量和安全性都得到了良好保障。2018年国内角膜塑形镜终端销售规模在51亿元左右,渗透率仅为0.57%。随着渗透率的逐步提高,行业整体有望保持较高增速。

2、梦戴维竞争格局良好 ,高端系列陆续上市

公司从事硬性角膜接触镜行业,具有角膜塑形镜、普通硬性角膜接触镜、护理产品等多种产品。梦戴维为夜戴型角膜接触镜,其通过物理方式改变膜形态,能够有效控制眼轴增长、控制近视发展。目前国内共有9家厂商的角膜塑形镜获批上市,公司产品梦戴维进入市场较早,凭借较广的矫正度数、优良的性价比和优质的服务,市占率位于国内第一,竞争格局良好。2018 年开始,公司DreamVision高端系列产品陆续上市,配镜过程实现智能设计和全自动生产,镜片参数和质量都更为优良,实现了技术上的创新突破。高端系列的推广有望助力公司产品实现量价齐升,为公司贡献更大利润。

3、营销网络不断扩大,积极布局新型业态。

近年来,公司通过投资入股和自建的方式积极建设营销网络,扩大直销渠道和视光终端覆盖率,已建成6家康视眼科医院或五官科医院,具有 160 多家视光服务终端。公司产品已进入全国 30 个省市的900 多家医疗机构,累计用户超过 90 万例。另外,公司还在积极扩大公司产品与技术范围,积极建设除硬性接触镜之外的眼视光产品、医疗器械和医疗技术服务项目等新型业态,将公司发展成为专注于眼科领域的器械、药品和服务一体化企业。

4、公司在2019 年实施了第二次股权激励

2017-2019 年,公司分别进行了两轮股权激励,激励对象主要为核心管理层。三年间共有 89 名员工接受了合计 4,025,273 股的股权激励计划。股权激励计划使得员工与公司利益统一,有利于激发员工的积极性,进一步提升公司的经营业绩。

总结一下:

公司的主打产品角膜塑形镜作为非手术矫正近视的医疗器械,主要使用群体为 8-18岁青少年近视患者,覆盖人群约1.25 亿。根据机构调研数据,2020年角膜塑形镜市场规模约70亿,渗透率不到 1%,预计2025年角膜塑形镜市场规模近200亿。

中国的角膜塑形镜行业还处于发展初期,具有市场渗透率低,但增长迅速的特征。简单的讲,欧普康视未来最大的看点一是行业超景气,目前仍然是极低的渗透率,具备极大的成长空间;另一方面是公司布局早,技术领先,同类产品国产品牌数量较少,竞争压力相对缓和。

根据机构预测,2022年欧普康视将实现7亿元的净利润,考虑到欧普康视上市3年来平均估值高达75倍,参考爱尔眼科长期处于75倍的估值水平,再结合公司的业绩增速情况,我认为欧普康视未来也很有可能长期保持75倍左右的估值水平,所以可以按照45-90倍估值区间进行估值,45倍为悲观估值,90倍为乐观估值。据此估算2022年的市值将有望达到500亿以上。不过当前370亿的市值,2020年净利润按3.9亿计算的话,估值高达95倍,还是非常高的。需要耐心等待市场给予机会。