亚洲金融危机发生的原因是什么?学术界有没有系统研究货币危机的理论?

自我介绍一下,我是北大元培学院大四本科生。这学期选修了《世界经济史》课程,这是我们的期末作业。我以北大学子的荣誉保证本回答系原创,没有抄袭。 简介一下,答案有些长。主要分为两个部分,第一部分是简要介绍学术界研究货币危机的三代理论,第二部分是在这些理论基础上,理解亚洲金融危机发生的原因。 亚洲金融危机是1997-1998年发生于亚洲若干国家(主要是泰国、新加坡、马来西亚、菲律宾和韩国)的金融危机,但实际上如果将这里的金融危机理解成广义上的金融危机,亚洲金融危机中还包含着货币危机,以及其后的经济危机。 实际上,金融危机可以分为广义和狭义的金融危机。广义金融危机泛指发生于金融过程和金融领域的危机,包括货币危机、支付危机、狭义金融危机和债务危机。因此,可以发现,广义的金融危机也是人们在经济生活中耳熟能详的概念,涵盖了很多种狭义的金融危机。比如一般大家所认为的亚洲金融危机实际上就是这种广义的金融危机,里面包含了货币危机和经济危机。相对而言,狭义的金融危机概念则要窄很多。狭义的金融危机是金融系统中爆发的危机,表现为金融指标包括短期利率、证券和房产的价格急剧恶化。 与金融危机密切相关的则是货币危机。货币危机主要是有国内外众多投资者由于对某种货币丧失信心而在外汇市场上大量抛售该种货币,从而导致被抛售货币大幅贬值或者由固定汇率制度转向浮动汇率制度。 货币危机与金融危机是不同的概念。东南亚金融危机可以说是货币危机、金融危机(狭义)和经济危机同时存在。亚洲金融危机主要经历了三个阶段,第一阶段是货币危机,第二阶段演进为金融危机(狭义),第三阶段则演化为全局性的经济危机。亚洲金融危机主要涉及了泰国、马来西亚、菲律宾、新加坡和韩国五个国家。其中,泰国是最早遭到攻击的,也是最典型的国家,因此,在下面具体分析亚洲金融危机成因的时候,笔者会更多以泰国为例子说明具体的发生机制。 因此,分析东亚金融危机需要从分析货币危机发生机制入手。可以说货币危机是东亚金融危机的第一阶段,也是激发东亚金融危机的最直接原因。 学界关于货币危机的研究到目前主要有三代理论。这三代货币危机理论的代表性学者分别是Krugman、Obstfeld、Krugman。好吧,克老爷子就是这么6,不仅开创了货币危机研究的先河,还在东亚金融危机之后,根据东亚金融危机发展出解释力更强的第三代货币危机理论。 第一代货币危机理论的基本模型就是Krugman于1979年提出的国际收支危机模型,开创了现代国际金融危机研究的先河。 他的国际收支危机主要观点就是国家内部,宏观经济政策和固定汇率制度是一对冤家。当国家采取扩张性的财政政策的时候,会出现财政赤字。而政府为了财政赤字融资,有两种办法。一是不动外汇储备,只对本币进行赤字发行。二是,打外汇储备的主意,通过减少外汇储备或者通过国际收支赤字来为国内的财政赤字进行融资。 而克老爷子英明地指出,出来混迟早是要还滴。如果长期保持财政赤字和本币的赤字发行,财政赤字就会持续累积,本国信贷也会持续扩张,最终导致维持固定汇率制的外汇储备被败光,导致固定汇率制度不得不终结。外汇投资者认识到固定汇率制将会终结的时候,为了避免汇率浮动的损失,就会在政府外汇储备尚未耗尽时将本币兑换成外币,使得外汇储备加速下降,瓦解固定汇率制度,变为浮动汇率制度。 这个模型所指出的一个可怕事实就是即使不遭到国际索罗斯之流(国际投机者)的投机供给,固定汇率制度也终将死去。最终,汇率制度会转向固定汇率制度。更精细的模型中,则引入了外部投机攻击(索罗斯大神要来啦!!!),模型表明在引入外部投机攻击之后,固定汇率制度会提前崩溃。 第一代货币危机理论在1979年提出之后,可谓是风光无限啊。不仅很好的解释了1980s的拉美债务 危机,而且还得到了著名学者的实证背书。 其中比较好的实证检验是Edwards在1995年做的财政赤字和货币危机之间关系的研究,经过对1954-1975年全球范围内87次货币危机的实证研究,发现财政赤字和货币危机之间确实具有显著相关性。同时,Edwards也提出了预测货币危机的可能性,即可以通过预算赤字、货币供给的增长率和外汇储备预测货币危机的发展。 美中不足的是,Krugman的国际收支模型假设过于简单,如政府只能通过外汇储备维持固定汇率制,政府是否会维持固定汇率制度不是内生变量,而是外生变量。这些过度简化的假设都使得Krugman的模型解释力稍微欠缺。而且,Krugman的模型没有明确指出固定汇率制度崩溃的时间。 在Krugman模型的基础上,很多学者都进行了进一步改进。 Flood和Garber(1984)将Krugman的非线性模型简化成线性模型,从而使得外汇投机攻击模型可以有显式解。 而步入90年代后,欧洲汇率机制国家和亚洲金融危机中泰国和其他国家所发生的货币危机无法得到很好的解释。如1992年英国、意大利和西班牙的货币危机中,政府可以从国际资本市场借入外汇,即外汇储备并不构成这些国家维护固定汇率制度的限制。但是这些国家还是选择放弃了固定汇率制度,因此传统的第一代货币危机理论就无法很好地解释了。 于是,第二代货币危机理论应运而生。 笔者认为第二代货币危机其实就是受到了理性预期革命影响的第一代货币危机理论。相比于第一代货币危机,第二代货币危机引入了市场预期因素。Krugman的第一代货币危机理论认为如果没有发生财政赤字,那么国内的固定汇率机制会一直存在。但是引入了市场预期之后,可以发现,即使政府没有实行扩张性的货币政策,固定汇率机制也会因为市场的贬值预期和投机冲击而崩溃。第二代模型着重考虑了市场贬值预期的作用,因此,国内宏观经济与政治状况就会通过市场贬值预期影响固定汇率制度是否能够安全存在。 第二代货币危机理论更多强调了政府作为监管者的主观能动性,将政府看作是一个具有工具理性的行为主体。就是说政府可以控制固定汇率制度,可以通过利率和税收等手段维护固定汇率制度,但是至于政府是否会选择维护固定汇率制度取决于成本收益权衡。此外,资本账户的控制被给予更多重视,不同于第一代模型中固定汇率制是个必然结局,在第二代货币危机理论中,如果政府控制资本流动,打破国内外利率的联系,可以阻止固定汇率制度的终结。 而第二代货币危机理论的代表性学者就是现任IMF首席经济学家Maurice Obstfeld。 Obstfeld在1994年发表了文章The

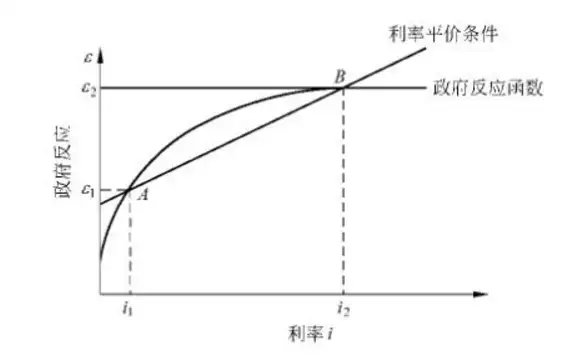

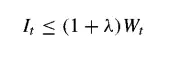

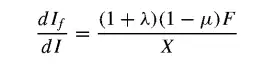

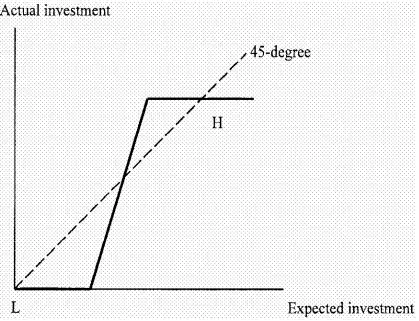

logic of Currency Crises,在文章中,他建立了一个分析政府决策优化行为的模型。政府可以通过提高税收或者超发货币为国内的赤字融资,而成本就是市场贬值预期。 市场贬值预期主要通过名义利率影响政府的选择,实际上,市场贬值预期具有自我实现的一个机制。具体来说,如果国内人民预期本国货币会贬值,就会推高本国的名义利率,高利率会使得总需求下降,失业率上升。同时也会对债务人形成债务悬挂,降低债务人还债能力,使得原本就比较脆弱的银行系统陷入危机。高利率同样对政府有负面影响,会使得政府的公债增加,财政赤字增加。 Obstfeld建立了一个模型来说明政府关于固定汇率政策的决策过程。在固定汇率制度下,政府实行扩张性财政政策导致财政赤字,需要通过增加税收或者扩大国内信贷发行进行融资。前者导致高税率,后者导致货币贬值预期。这两个后果都是政府所厌恶的,因此也就构成了政府的损失。而政府也面临一个跨期预算约束,其受利率的影响。利率受到预期贬值率影响,如果市场贬值预期高,利率就高,政府下期还债压力就很大。而政府最优贬值率会受到国内利率影响,即最优贬值率是国内利率的函数。这个函数就是政府反应函数,经过一系列复杂的数学证明,Obstfeld证明了这个函数最优贬值率随着利率上升速度减慢。而存在一个市场的利率平价条件,最优贬值率是利率的函数。两个函数的交点就是平衡点,政府可以选择该点的国内利率和预期贬值率的平衡。 如图所示,政府反应函数主要反映了在既定约束下,对应于最优贬值率的国内利率。这个函数是一条向上凸的曲线,即其增加速度随着利率上升而下降。 而利率平价则代表的是市场反应函数,是一条直线。 可以直观地看出,在这一模型中,存在多重均衡。均衡点A代表的是公众贬值预期比较低,根据非抵补利率平价条件,国内利率就会比较低,对应这个较低的利率,政府就会因而选择较低的贬值率。而B点代表的是公众贬值预期比较高,国内利率就会比较高,政府也就会相应选择较高的贬值率。 如果考虑货币贬值会给政府的名声带来不好的影响,从而在模型中引入相关的名声成本,那么当政府贬值所获得的收益不足以弥补其名声成本时,政府就有激励维持固定汇率,即零贬值率。零贬值率是一个趋于极限的A平衡点,如果将固定汇率制度,即零贬值率考虑为平衡,那么政府放弃A平衡点(固定汇率制度)原因可能是高预期贬值率。而高预期贬值率则是由国内因素导致的,如国内高失业、高额外债和金融系统混乱。 Obstfeld的这个模型就指出了政府坚持固定汇率的好处在于(1、币值稳定 2、反通胀信誉,这种信誉有利于避免民众预期通胀的动态不一致问题,可以降低通胀,增加社会的福利。),坚持固定汇率的成本则是高利率及其所导致的一系列结果。 考虑外部投机者对本币的攻击,会发现,如果公众贬值预期强烈,就会推高国内利率,政府也会维持高贬值率。这时如果外部投机者开始在外汇市场上卖空本币,就会使得本币迅速贬值,导致固定汇率制破产。事实上,这一机制也在后来的东亚金融危机中得到了充分的印证。 而1997年的亚洲金融危机则让第一代和第二代货币危机理论都丧失了原本很好的解释力。第一代和第二代货币危机理论无法对亚洲金融危机做出很好的解释,因此,学界在研究亚洲金融危机的过程中开创了第三代货币危机理论。第三代货币危机理论中最重要的贡献则是Krugman做出的。 Krugman在1999年提出了通过微观层面公司资产负债状况解释货币危机的模型,主要考虑到之前的货币危机模型没法解释三个因素。第一个因素,就是危机的传染,即相互之间只有很少的贸易或者金融联系的国家会相继发生金融危机。第二个因素就是转移问题,即经常账户盈余转向经常账户赤字的问题。第三个因素就是资产负债表问题,国内公司资产负债表状况恶化是一个严重的问题。 Krugman考虑了一个由资产负债表问题引起货币危机的可能。主要逻辑是国外投资者对某国丧失了信心,就会停止输入资本,资本账户赤字减少,使得本国汇率下降。汇率下降会使得公司的资产负债表状况进一步恶化,从而印证投资者的负面预期,使得资本流入进一步下降。 Krugman认为公司的资产负债表在决定投资作用方面以及资本流动在实际汇率方面有重要作用,基于此,克鲁格曼构造了一个模型。 经过一系列的数学推导,最终得到这个算式。 I指的是企业财富量所限制的企业的投资水平,则表示的是企业的投资能力。λ表示的是关于财富转化为投资的系数,即可以代表企业杠杆率,μ表示的是总投资品和总消费品中进口比例,F表示的是企业国外债务,X表示的是以国外商品表示的国内商品出口。 经过数学证明, 当 因此考虑 图中水平轴表示的是预期投资额,竖直轴表示的是实际投资额。当预期投资额太小的时候,公司就破产了,无法投资,因此在横轴上的预期投资额很少的额时候,实际投资额都是零。而预期投资额很多的时候,融资约束并不会起作用,起约束作用的则是投资回报率。预期投资额通过实际汇率进而影响资产负债表和国内公司的信贷扩张。 图中共产生了三个均衡,两边的均衡与中间的均衡,但是中间的均衡在任何预期机制下都是不稳定的。另外两个均衡,一个均衡是高额实际投资,国内和国外的投资回报率相等。另一个均衡,低水平实际投资,借贷人不相信国内企业可以提供抵押物,因此不提供资金,导致真实汇率贬值,企业事实上破产,进一步实现了借贷人的悲观预期。但实际上这并不表明之前的高水平投资都是不健康的,实际上,这是一种公众预期的自我实现,激发这种预期实现的就是脆弱的金融系统。 亚洲金融危机的原因:某些事情导致借贷人突然非常悲观,实际投资水平从H降低到L,即从高水平均衡转向低水平均衡。而导致金融系统崩溃的原因可能有三个,即高的企业杠杆率(λ)、低进口倾向和高的外债出口比。而亚洲金融危机在1997年爆发的原因则是因为企业杠杆率过高。从90年代初开始,亚洲国家开始大量从外国借入以外币计价的资本,高杠杆率导致本币贬值的时候,金融崩溃风险就很大。 以上就是目前学术界的三代货币危机理论,可以发现货币危机理论的每一次创新基本都是伴随着新的货币危机的发生。新的货币危机使得旧的理论解释能力不足,从而学术界根据新的货币危机进行理论上的改进或创新,进而推动货币危机理论的发展。 综合来说,第一代货币危机理论假设很多,应该说是一种高度简化的模型。其中一些假设,如政府仅能通过外汇储备维护固定汇率制度也是第二代货币危机理论攻击的痛点。相比于第一代金融危机,第二代金融危机不仅考虑了政府可以通过提高利率保持汇率稳定,维护固定汇率制度。同时考虑了政府决策的主观能动性,政府通过衡量维护固定汇率制度的收益和成本决定是否维护固定汇率制度。也考虑公众对币值预期的作用,因此相对于第一代模型解释力相对提高了。而第三代货币危机理论则是因为前两代货币危机理论都没法很好地解释东亚金融危机提出的,主要考察了微观层面上公司资产负债表对资本账户的影响,进而解释了金融危机发生的机制。 而关于东南亚货币危机的理论解释还有两种理论,分别是道德风险理论和金融恐慌理论。 道德风险理论方面主要有三个比较重要的研究。 第一个研究是Corsetti、Pesenti和Roubini于1999年做出的。实际上是借用了第一代货币危机理论的模型,不同点在于政府偿债不是为了扩张性财政政策,而是为了国内企业还债。主要观点是发生金融危机的国家,政府对公司的融资行为进行了担保,因为政府的隐性担保,国外投资者愿意对一些没有价值的项目进行投资,造成了不管好企业还是坏企业都能融资,就造成了可过度借贷。与过度借贷相伴而生的则是整个国家资产负债表的经常账户赤字。而当国外投资人不愿意继续为本国企业提供资金的时候,政府会兜底,替企业偿还债务。按照第一代货币危机理论,政府产生了偿还债务的需求,也就造成了固定汇率制度终结,造成了货币危机。 Burnside、Eichenbaum和Rebelo则对发生在韩国和泰国的货币危机做出了解释。发现泰国和韩国确实存在政府为金融部门进行贷款担保的状况,引入了市场预期,即市场预期到政府会通过铸币税为债务融资,从而产生高预期通货膨胀率和本币需求减少,造成资本外流。 Krugman则研究了货币危机之前这些国家内部的状况,发现货币危机实际上只是结果,货币危机之前国内就已经发生了资产价格的暴涨暴跌。Krugman同样认为政府担保广泛存在,政府担保使得受到担保的企业出现道德风险,即有动力进行过度放款和投机,而且容易从国外借到资金。金融机构从国际市场低价借入资金,在国内市场放款或进行风险投资,从而进行套息或风险投资,金融机构之间对资产价格的竞争催生了金融泡沫。当泡沫破灭时,银行呆坏账现象很严重,造成银行危机,从而使得资本大规模出逃。资本出逃造成国际收支状况恶化,以及固定汇率制度破产。 此外,还有一种解释模型就是基于挤兑的恐慌模型。研究银行挤兑现象的经典模型是Diamond和Dybvig于1983年提出的银行挤兑模型,认为银行体系脆弱性就是来源于存款者对于流动性要求之不确定性,银行的功能就是将存款人不具有流动性资产转为流动性资产。但是突发事件会使得原本没有打算取款的存款人加入取款行列,发生金融恐慌。 Diamond-Dybvig模型更多是一种理论模型,而实证研究方面则是Radelet和Sachs于199年完成的对22个新兴市场国家的检验。Radelet和Sachs用了这22个国家1994-1997连续四年的面板数据,用Probit模型对其货币危机进行了实证研究,发现货币危机是否发生于经济基本面关系不大。短期外债和外汇储备比率则显著影响货币危机是否发生,因此,得出结论,货币危机的发生并不是因为无力还债,而是因为短期流动性之不足。 发生货币危机的具体机制是,单个国外投资人无能力提供充足贷款以帮助偿还债务,但是外国债权人整体则愿意提供贷款。但是问题在于,每一个债权人都认为别的债权人不会提供贷款,最终导致没有任何一个债权人提供贷款,导致了货币危机的自我实现。 关于东南亚金融危机,很多学者都依据恐慌模型进行了实证研究。其中比较好的研究还有两个,分别是Furman和Stiglitz与1999年做的研究以及Rodrick和Velasco于1999年做的研究。这两个研究都考虑了东南亚货币危机发生的突发性以及短期外债和国际储备比率的截面数据对危机的严重程度有很好的解释,认为东南亚危机来自金融恐慌,而这种恐慌实际上就是自我实现的。 以上就是目前学术界研究货币危机的相关理论,笔者认为实际上目前并没有哪一种理论被严格证明解释力最强,每一种理论都是从不同的角度解释金融危机的发生。因此,在下面解释东亚金融危机的部门,笔者将使用上述多种理论阐述对东亚金融危机的理解。 下面,我们将以货币危机相关理论为基础,用亚洲金融危机相关国家部分经济数据来说明亚洲金融危机发生的过程和原因。 首先,介绍一个国际金融上非常著名的三角,叫蒙代尔三角。简要地说,蒙代尔三角模型说的就是对于任何一个国家来说,有三件事是不可能同时做到的。这三件事,分别是固定汇率制度、资本自由流动和独立货币政策。就是说任何一个国家最多选择两项,不可能同时控制三项。一般来说,西方发达国家都会选择放弃固定汇率制,实行浮动汇率制度,因为这些国家资本流动监控比较完善。而发展中国家为了保证币值稳定,一般会选择维持固定汇率制度,代价就是必须在资本自由流动和独立货币政策中放弃一个。 东亚的多数经济体都追求维持固定汇率,在1997年货币危机降临的时候,受到东亚金融危机冲击的五个国家都是盯住一篮子货币的固定汇率制度。资本自由流动放面,泰国在1992年实行了资本自由流动,其他四个国家在其后也都放松了资本管制,实现了全部或部分的资本自由流动。固定汇率和资本自由流动的代价就是货币政策独立性会受到损失。在固定汇率制度和资本自由流动下,经常账户赤字与资本账户流出都会造成本币贬值。而且资本账户流出还会产生进一步贬值预期,造成贬值的自我实现,加快本币的贬值速度。 一般这些国家都将自己的货币与一篮子货币挂钩,而这些篮子中美元占很大的权重,因此,实际上就是与美元挂钩。 下表就是1997年东亚五国货币盯住货币篮子中美元所占比重 从表中可以看出,泰国、印尼和韩国固定汇率的货币篮子中美元比例均超过90%,这就导致这些货币相对美元之外其他货币的汇率会受到美元相对其他汇率的强烈影响。 与美元挂钩的固定汇率制度导致在90年代美国经济复苏时,美元相对日元汇率上升,而东亚五国由于实行的是盯住以美元为主货币篮子的固定汇率制度,因此,当美元汇率上升时,东亚五国的实际汇率高估。这也成为后来国际投机者攻击东亚各国货币的起因。 正如前述的理论所指示的那样,政府为了维持固定汇率,就需要提高利率以吸引国际资本流入,实现资本项目赤字。步入90年代之后,东亚各国经济一片太平盛世景象啊,各国都通过国内的高利率吸引了大量的国际资本流入。实际上,这时候的资本流入不仅是出于投资目的。有一个很重要的资本流入来源就是本国金融机构的套息交易,即低价从国际市场借入资本,在国内以高价放款或投资。正如Krugman的道德风险模型所指出的那样,由于存在政府隐性担保,国内金融机构实现了过度放款和投资,在资产市场推升资产价格,形成资产价格泡沫。资产市场的泡沫化也是后来这些国家国内金融危机的重要原因。资产价格泡沫化实际上类似于飞盘游戏,是无本之木,因此,一旦发生危机,投资者信心丧失,资本出逃,就会造成资产价格狂跌。 可以从上面的表中看到,在金融危机之前,各国都有大规模的国际资本流入。以泰国为例,从1991-1996年,每年资本账户赤字都占GDP的8%以上。大量的国际资本流入造成了东亚各经济体资本账户大量盈余,也推高了实际汇率。资本账户赤字可以弥补经常账户赤字。但是资本账户在发生货币危机时也是最容易逆转的,如果对本币产生了贬值预期,资本加速出逃,会形成进一步贬值的预期,会形成一个闭环加速过程。因此,在发生金融危机时,资本账户赤字实际上是本币大幅度贬值的最直接、最重要原因。比如泰国在1997年,资本账户流出占GDP的10.6%,资本大规模出逃其实是造成货币贬值的直接原因。 因此实际上这些国家汇率高估有两个原因,一是实行盯住以美元为主的货币篮子,美元相对其他货币的升值导致这些国家本币相对于其他货币升值。二是,大量资本流入,推高了本币汇率。 本币汇率高估则会对本国商品出口造成负面影响,使得贸易条件恶化,经常账户赤字进一步扩大。同时,这些国家采用的经济发展战略主要是高投资、高储蓄、高积累的方式,Krugman在其神作Myth of Asias miracle中就指出这种发展战略是很naive的,Krugman认为这种经济增长主要依靠高投资和高储蓄,依靠的是劳动力和资本的投入,并非全要素增长率的提高,因此一旦停止资本投入(对于东亚国家很重要的资本是外国资本),经济增长就会下降。而当时国际环境的大气候则是世界范围内的产业升级换代,产业升级导致东亚这几个国家之前赖以支撑出口导向战略的商品在国际上没有了竞争力,导致了出口减弱,加剧了其经常账户赤字。 下表是1991-1996年,泰国、印尼、马来西亚和菲律宾经常账户赤字占GDP百分比。 从表中可以看到,发生货币危机和金融危机和四个国家在1991-1996年全部是经常账户赤字,而且经常账户赤字占GDP比率基本从1991-1996年越来越高,即经常账户赤字现象越来越严重。以泰国为例,1992-1994年,其经常账户赤字占GDP比例尚可维持在6%以下。1995-1996年,由于汇率高估,出口条件恶化等原因,泰国的经常账户赤字加剧,占GDP比例达到8%左右。 而根据蒙代尔定律,固定汇率,自由资本流动与独立货币政策三者只能选其二,由于这五个国家都是固定汇率制度,即货币价值锚定一篮子货币。由于资本账户逆差,这些国家为了维持固定汇率,需要用本币购买外汇,增加外汇储备,从而使得货币政策独立性受到了一定的制约。这也导致后来,在面对国际投资者攻击时,受攻击国家央行在货币政策上丧失了主权。 同样,正如第一代国际货币危机理论所指出的那样,经常账户逆差需要利用外债融资,因此,这四个国家都积累了很多债务。而且这些债务中短期借款占很大比例。根据世界银行在1996年的统计,从1991-1996年,泰国、印尼、马来西亚短期外债占外债总额比例均超过20%,而泰国短期外债占外债总额比重比例竟达到了逆天的40%(!!!)以上。 这就意味着一旦发生危机,短期外债偿还压力会对这些国家的外汇储备造成很大的压力。而国内银行的外汇储备则是偿还短期债务的主要资金来源,如果外汇储备少于短期外债,就说明这些国家过度借贷,无力偿还债务。根据世界银行在1996年披露的《世界债务表》相关数据,泰国外汇储备额度稍高于短期外债额度,其他的韩国1996年短期外债是外汇储备两倍以上,印尼则自1991年之后,短期外债长期保持在外汇储备的1.5倍以上,菲律宾的短期债务尽管在1991年后逐年下降,但是也与外汇储备相差无几。泰国的短期债务则一度达到440亿美元,甚至超过了其外汇储备。 此外,正如道德风险模型所揭示的,在货币危机之前,受攻击国家国内的银行等金融机构大量出现呆账坏账。从1995年开始,东亚五国银行和金融机构的呆账、坏账大量增加,流动性剧减。以泰国为例,1996年底,泰国银行坏账率为7.7%。而1997年底,泰国银行体系的呆账、坏账超过了200亿美元,加上其他金融部门的呆账坏账,整个金融领域呆账坏账就有370亿美元。而整个东亚地区当时的金融系统呆账坏账达到1万亿美元。应该说银行等金融机构的不健康制约了后来央行对决投机者的措施,因为央行可以在短期内通过提高利率打击投机者,但是如果国内金融体系不健康,银行呆坏账太多,提高利率就无法有效打击投机者。 因此,可以简要总结一下索罗斯大神为代表的国际投机者驾临之前,东亚五国的金融状况。就是资本账户逆差,经常账户赤字,国内利率高企,金融机构放款和投资多,坏账也多。实际汇率高估,外债多,外汇储备基本不足以偿还外债。此外,国内金融机构呆坏账很多,整个金融体系并不健康。 东亚金融危机爆发之前,东亚各国已经保持了相当长时间的经常账户赤字和资本账户逆差,而且本币严重高估。但经常账户赤字实际上并不是货币危机的原因,因为在1997年之前泰国长期保持了高额经常账户赤字。但是也不能说经常账户赤字没有一点责任,因为经常账户赤字可以让投资者产生关于泰铢的贬值预期。在1997年之前的美好时代中,泰国保持了高经济增长率,国内对投资有很大需求,因而产生高额经常账户赤字,并通过资本账户逆差对之进行融资。但是时间到了1996年,泰国出口乏力,出口增长率突然从1995年的24.7%狂跌至1996年的-1.9%。出口增长率的暴跌使得投资者对泰国的高经常账户赤字产生了怀疑与担忧,进而对泰铢的币值产生怀疑。而另一个导致投资者对泰铢币值产生怀疑的则是泰国国内资产市场的一片阴云。1996年1-9月,泰国股市市值下降了15%,房产市场同样不容乐观。这些都导致了投资者对泰铢的币值产生怀疑。 因此,公众就会预期到本币的贬值趋势,而且根据蒙代尔的模型,在固定汇率和资本自由流动的状况下,货币政策根本无法保持独立性。因此,可以预测到的是固定汇率制度一定会崩塌,本币会贬值。 而索罗斯大神为代表的国际投机者正是看到了这个趋势。以危机最开始爆发的泰国为例,1996年,泰国外债占GDP的54%,短期外债与外汇储备比率为99.7%,基本与外汇储备持平。泰铢面临着很大的贬值压力,但是泰铢却仍然与美元占大部分的货币篮子锚定,即实际汇率严重高估。1997年年初开始,国际投机者开始大规模抛售泰铢。2月,泰国央行拿出20亿美元外汇储备接了盘。5月,泰国央行再次进场接盘。但是这时候,市场上已经人心惶惶了,正如外汇挤兑模型指出的那样,市场上开始了普遍性地大规模抛售泰铢,而因为泰国央行外汇储备有限,因此最终外汇储备耗尽,固定汇率制度终结。下图就是1995-2001年泰铢汇率变动,可以看到在亚洲金融危机中泰铢汇率之惨烈。 1997年7月,泰国央行正式放弃固定汇率制度,实行浮动汇率制度。浮动汇率制度当天就释放了相当大的泰铢贬值压力,之后泰铢一路贬值,到1998年7月,已经贬值60%。 货币危机爆发之后,资本账户的逆转以及资本的大规模出逃会导致国内资本下降,资本下降导致国内企业的信用下降,进而导致总需求下降,以及产出和就业下降,造成经济衰退。这就是货币危机所导致的经济危机。而在国内,资本外逃也导致资产泡沫进一步破灭,资产价格进一步暴跌,导致了金融危机的发生。因此,在泰国国内货币危机导致了经济危机和金融危机。也即第一阶段的货币危机,导致了第二阶段的金融危机,进而导致了第三阶段的经济危机。 泰国货币危机爆发之后,危机迅速通过贸易传导机制和预期传导机制蔓延到其他东亚国家。贸易传导机制的逻辑是,受到严重冲击的五个国家国内产业结构都不健康,处于失衡状态,金融体系都比较脆弱。实际上这就造成投资者有比较严重的本币贬值预期,而各国外汇储备有限,因此只能任其贬值。而且各国的出口产品结构、出口目标市场和贸易也很相似,因此泰铢贬值后实际上使得泰国贸易条件变好,相对来说使尚未发生货币危机的国家贸易条件变差。贸易条件变差也使得受影响国家的货币进一步贬值。 预期传导机制发挥作用的逻辑则是,因为东亚各国家因为相似的经济发展战略和出口战略,都存在类似的如金融体系脆弱、外债过多、经常账户赤字与资产市场泡沫的问题。泰国货币危机的爆发使得其他国家货币投资者意识到这些国家可能会像泰国一样,货币大幅度贬值。因此,其他国家货币的投资者就会产生该国货币贬值的预期,根据前面提到的理论,这种货币贬值预期就会使得固定汇率制终结。 因此,爆发于泰国的货币危机很快使得其他国家货币面临巨大的贬值压力。国际投机者的攻击则加速了固定汇率制的终结,加快了这些国家货币的贬值速度。 而自从国际投机者攻击泰铢成功后,菲律宾比索、印尼卢比和马来西亚令吉相继被攻击。1997年8月,马来西亚放弃了保护令吉。1997年10月,国际金融投机者开始攻击香港港币,由于香港是联系汇率制度(即货币发行局制度,货币基础流量和存量必须得到外汇储备的十足支持),但是香港政府最终保住了联系汇率制度。原因主要有两点,一是香港充足的外汇攻击,二是大陆政府的支持。而同年11月,韩国也爆发货币危机,韩元对美元汇率暴跌。1997年下半年,日本的一系列金融公司相继破产,导致了亚洲金融风暴。这是亚洲金融危机的第一阶段,也是最主要的阶段,这一阶段,发生危机的国家都放弃了固定汇率制度,本币大幅贬值。各国汇率涨跌幅如下表 于是起源于泰国的货币危机演变为泰国国内的金融危机和经济危机以及席卷东亚多国的货币危机,而这些国家的货币危机也通过类似的模式导致了这些国家内部的经济危机和金融危机。 以上就是关于东亚金融危机的理解。知乎大神众多,不足之处,烦请各位大神指出,谢谢各位! References(APA style): Durlauf,

S. N., & Blume, L. (2008). The new Palgrave dictionary of economics /.

Palgrave Macmillan,. Krugman,

Paul. (1979). A Model of Balance-of-Payment Crises. Journal of Money, Credit

and Banking Edwards,

S. (1996). Public sector deficits and macroeconomic stability in

developing economies (No. 5407). National Bureau of Economic Research. Flood, R. P., & Garber, P. M. (1984).

Collapsing exchange-rate regimes ☆ :

some linear examples.Journal

of International Economics,17(s

1–2), 1-13. Obstfeld,

Maurice. (1994). The Logic of Currency Crises. Cahiers economique et monetaires Krugman,

Paul. (1999). Balance Sheets, the Transfer Problem, and Financial Crises.

International Tax and Public Finance Corsetti, G., Pesenti, P. A., & Roubini, N.

(1999). What caused the asian currency and financial crisis? part i: a macroeconomic

overview.Japan & the

World Economy,11(3),

305-373. Burnside, C., Eichenbaum, M., & Rebelo, S.

(1999). Hedging and financial fragilities in fixed exchange rate regimes.Social Science Electronic

Publishing,45(7),

1151-1193. Douglas, D., & Dybvig, P. (1983). Bank runs,

deposit insurance and liqidity.Journal

of Political Economy Vol,91(3),

401--419. Radelet, S., & Sachs, J. (1998). The onset of

the east asian financial crisis. unpublished manuscript.Ideas Help Page,47(6), 915-929. Furman, J., Stiglitz, J. E., Bosworth, B. P.,

& Radelet, S. (1998). Economic crises: evidence and insights from East

Asia.Brookings papers on

economic activity, 1-135. Rodrick, D., & Velasco, A. (1999). Short

Term Capital Flows, NBER. Krugman, P. (1994). Myth of Asias

miracle, the. Foreign Aff.