比亚迪公司(002594)懒人投资分析(比亚迪 东方财富网)

投资主要看亮点,1是业务安全,2是有没有独特的增长点或者故事。

一、业务安全性分析。

(1)财务数据可靠性

直接去评价业务安全,相当麻烦。这里我们利用审计定价的相关理论,即审计定价是对审计劳动与审计风险承担的补偿。一般而言同级别事务所单位劳动工时差别不大,那么事务所审计定价(公司支付的审计费用)越高,审计承担的风险越大,公司的财务风险越大。

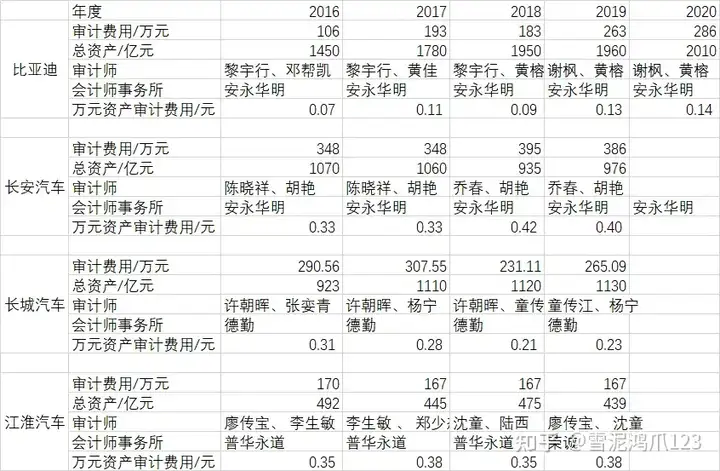

基于此,我们对比了比亚迪、长安汽车、长城汽车、江淮汽车的审计业务情况。

发现:

比亚迪每万元资产审计费用(约不到0.15元),为四家中最低。甚至显著低于同为安永华明审计的长安汽车公司(约0.4元)。

数据展示在文章末尾。

论点1:比亚迪公司财务数据相对可靠。

(2)业务安全性

基于此,我们可以较为放心的用比亚迪公司自身的财报数据分析其业务情况。

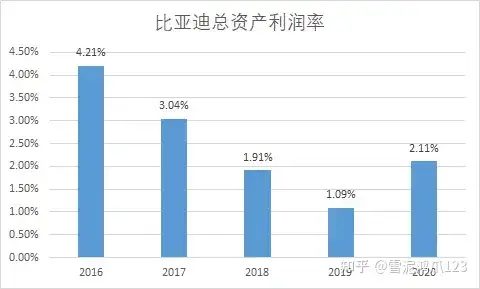

从总资产利润率看,比亚迪在疫情前的获利能力是逐年降低的,甚至低于银行活期存款。业务安全性较差。

但疫情过程中,由于汽车芯片生产障碍、口罩急缺,手机电子配件及装配国产化,比亚迪公司的半导体电子、综合转产能力让其更快地适应市场。

但是,可预期未来随着疫苗普及,疫情逐步受控,且2023年新能源补贴暂停,比亚迪难以长期维持疫情期间的盈利能力。

论点2:可预期,比亚迪在后疫情时代还是会恢复维持较低的获利能力。但其业务能力在疫情中得到锻炼,疫情期间弯道超车加速发展,其业务能力的安全性较强。

二、特色增长点或者故事。

观点:支撑新能源车高估值的不是新能源技术,而是智能驾驶AI这方面。

1电池技术

比亚迪发力刀片磷酸铁锂电池,特点是安全性好,但能量密度低。

特斯拉是三元电池,存在较低的自燃风险,但能量密度高,续航长。

随着三元电池的安全性改进,并部分公司开始达到针刺实验标准,比亚迪目前刀片电池的安全红利并不长。

论点3:电池优势并不是维持比亚迪在A股市场较高估值的支撑点。

2智能驾驶方面

比亚迪绑定的是地平线公司进行车机AOT系列研发。这个公司是2015年成立,实际控制人余凯,百度出身。

百度到现在还没暂停造车。如果是核心团队成员,百度一定不会放任人才流失,就算流失也会有竞业限制。

因此,比亚迪智能驾驶在未来与百度同事的竞争中很难保证优势。

同时,比亚迪与地平线的合作并不是排他性的,就算地平线智能驾驶研发存在较大优势,比亚迪如何保证独占优势,这一点没有明确。

(原本以为比亚迪是与华为合作的,结果既没自己搞,也没找华为,而是找了个较新的年轻公司。莫名其妙想到了华为最开始做AI时合作的寒武纪,现在感觉基本凉凉了)

论点4:比亚迪在智能驾驶方面缺乏独占的优势与规划,缺少智能驾驶的特色增长与故事。

此外,前几年传统汽车进入新能源车领域较慢,随着环保政策调整特别是国6标准及以后的预期更严格环保政策。传统国际车企会纷纷投资新能源,比亚迪预期的行业竞争压力相对较大。

三、投资(股价)预测

从上文论点1-4可以看出,比亚迪,无论是基本的业务安全性,还是在电池、智能驾驶等方面都很难找到一个独占的增长点或者故事来支撑当前100+倍的市盈率水平,预期股价存在较大的下行空间。

整体而言该股票是一个相对安全的股票,在A股汽车股票中算是相当靠谱的。等回调到正常水平很值得长期持有。因为在A股能找到一家财务数据可靠的公司已经很不容易了,何况基本的业务能力还是不差的。

四、其他注意事项

公司员工持股禁售期截止为2021年6月15日,占比0.01%。由于目前比亚迪股票价格处于高位,存在一定的解禁即抛售压力。

五、行业审计数据。

(PS注:主要是去年写毕业论文,没能赶上比亚迪这波,现在来吐槽一下。期望回落合理区间后我再上车。

以上内容不构成投资建议,同时部分内容没有贴出原始出处,大家百度自寻,2016-2019年财务数据来源于CSMAR数据库,可能与财报略有出入。比亚迪2020年数据来自其2020年财报)