【第63交易日 | 比亚迪2021年年报分析,很多人没看明白,目标万亿保持不变】1000日实盘记录(第63交易日)(2021比亚迪销售数据)

2022-03-30 15:10

1000日实盘记录(第63交易日)

今日盈利:+1.87%

年初至今:-8.52%

今年目标:30%

今天没有任何操作,我们一起看看比亚迪新鲜出炉的年报,投资不能不看年报,对它的解读非常重要,但是很容易解读跑偏,接下来我以自己的视角解读,仅供大家参考。

先看报告的真实性

-审计意见:标准的无保留意见

-审计机构:永安华明

审计意见是最高标准,审计机构排名前十,代表这份年报可信度高,常规基本操作,没什么可说的。

-营收2161.42亿,增长+38.02%;

-净利润30.45亿,增长-28.08%;

-扣非净利润12.55亿,增长-57.53%;

-分红每10股发1.05元。

很多人看年报,就只关心一点,企业赚了多少钱,就是净利润;好点的会多看一个分红,认为净利润会造假,分红是真金白银不会作假;再好点的会多看几个数据:营收、净利、扣非净利润。然后就开始破口大骂了,分红那么一点,增收不增利,XXX 个跌停见。

我很无语,企业是分类型、行业和阶段的,同行同类企业也分特点企业的特点阶段,它是有自己的发展逻辑的。你用稳定企业那一套逻辑看成长型,那我建议你去买白酒、银行、地产、保险这些。

前段时间有个粉丝朋友问我,有没有什么特定指标炒股,我说如果有一个特定公式,那这个公式会瞬间失效。看年报也一样,如果有一个特定的年报判断方法,那这个世界就没有财务公司,没有会计了,他们去炒股就能赚钱。

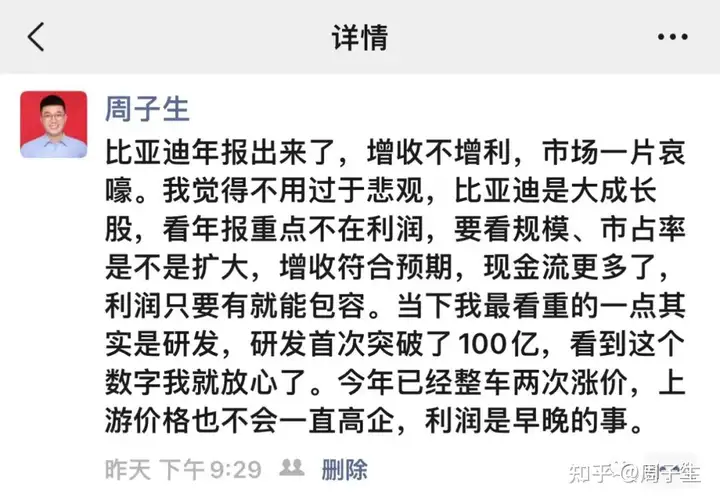

昨晚就一直在等比亚迪年报,出来以后我也第一时间发了朋友圈,我说比亚迪现阶段,重点不在利润,要看规模、市占率、研发等数据。今天咱们就具体看看。

分红纯属因为咱们GJ的特色要求,放在国外比亚迪这种类型肯定一分钱都不会分,投成长型的人也喜欢不分红,不但要缴税,企业本来拿来发展的钱变现了,发展就会缓慢,股价增幅就会收到影响。说白了,如果想要分红,可以去投高分红的稳定企业,那个是养老用的,每年有稳定利息确保生活,股价涨跌其实不太看重,只要稳定就好。所以,比亚迪的分红你就不要看,有一点也是为了应付国内环境,不是真的为了给你分红,现阶段买比亚迪,要的是规模增长,渗透率提高,是股价上涨。

那规模增长了吗?营收大幅增长,首次突破2000亿,增长38.02%,这说明这个企业还在茁壮成长。顺便问一句,你养孩子,会在13岁就要求他赚钱吗?这个时候是不是只要看到他成长,你就开心呢?更何况比亚迪还有30多亿的净利润,其他造车新势力还在亏损中呢。

为什么营收2000多亿,净利润才30多亿?

一方面是上游原材料上涨,一方面是把利润继续投入生产。今年开年比亚迪就已经涨价两次,加上疫情过去原材料不会一直高企,所以上游涨价压力会减小。利润我希望近几年不要急着变现,要不断投入,把鹅养大肥肥大大,以后再说鸭蛋的事情。

比亚迪的运营能力怎么样?我们看看它的三项费用率,已经降到了9.98%,近几年首次突破10%,说明他的运营效率提高了,成本降低了。可以预见的是,随着规模不断扩大,成本还会不断降低,这就是规模增长以后再看利润的逻辑。

在三费里,对于比亚迪来说,我最看重的是研发,很多科技公司为了确保净利润好看,干脆不投入研发,这是本末倒置的。新能源车的下半场已经到来,大家都在争无人驾驶,现阶段研发资金和科研人员必须给力才行,否则输了下半场,就只能给比亚迪车企的估值,你看看传统车企估值是多少?到时候重新估值,股价就会暴跌。可当比亚迪赢得下半场的无人驾驶以后,它就是人工智能、无人驾驶、软件数据类高科企业,到时候不但估值给得高,再配合利润变现下降的估值,股价过万亿轻轻松松。那么我原本买车的20多万翻倍,就真的实现买股票送车的目标了。

比亚迪去年研发花了多少钱呢?首次突破了100亿,106.27亿,占营收4.92%,同比增长5.46%。说实话,昨天晚上看到30亿净利润我还有些恐慌,但是紧接着翻到研发,看到100多亿这个数字,我一下子就放松了。研发人员也有所增加,40382人,同比增长31.52%,说明船夫也明白,此时此刻研发投入的必要性。

那整个国内新能源车去年表现怎么样呢?全年产量354.5万辆,销量352.1万辆,几乎是满产满销,所以对于比亚迪来说,存货多是好事,因为存货就意味着销量。比亚迪存货怎么样?是433.55亿,比20年增加了100多亿,可能存货增加对于其他一些公司不是好事,但是对于满产满销的企业,必须是好事,因为存货即销量。

另外新能源车的渗透率我也比较看重,历史经验告诉我们,当一个新物种的渗透率达到15%以后,接下来就会迎来爆发期,渗透率会以指数级增长。去年渗透率怎么样呢?13.4%,全年渗透率提高了八个百分点,单看十二月,竟然有19.1%的渗透率。

既然行业渗透率可以,那比亚迪的市占率怎么样呢?比亚迪市占率17.1%,年内增长了近8%,说明比亚迪对新能源车的渗透率做了巨大帮助,而且还在不断提升。

基于新能源车的渗透率,我认为今年是新能源车的大年;基于比亚迪的市占率,我认为它可能会以指数级别增长,随便下车的同志注意了,不要倒在黎明前,未来很长时间,你会很难再见到220元。

接下来再看现金流,经营活动现金流654.67亿,增长44.22%,这也是一个非常牛 B 的数字,现金流在增长就说明这个企业已经具备赚钱能力,只是何时大范围变现而已。

现金流量表里有三个核心数据:经营现金流量净额、投资现金流量净额、筹资现金流净额。

-经营净额654.67亿,增长44.22%;

-投资净额-454.04亿,增长214.34%;

-筹资净额160.63亿,增长155.57%。

如上,第一项经营现金流量净额为正,且还在增长,说明企业有现金收入,并且逐年增长,是好事,这一项为负的企业就要注意了;

第二项投资现金流量净额为负,这是不是坏了?不是。对于成长型企业来说,这里数字为正反倒不好,这里表示投入的钱,投入的越多,负数越大,代表你在扩产,比亚迪扩产还在增加,对于满销满产的行业,这代表了未来确定性的收益,所以这里数字为负是绝对好事;

筹资现金流量净额,是你的企业有没有筹钱能力,这里为正,代表有人愿意拿真金白银投资你,你能从市场上拿到投资钱,当然是好事。

你看,以上三个数据,该正的正,该负的负,我认为是巨大利好!可惜没多少人看到这里。

接下来我们再看看比亚迪上下游的地位,看看它的统治力怎么样。我们通过存货周转天数、应收账款周转天数、应付账款周转天数来看。

上图是存货周转天数,19年、20年、21年不断降低,说明从原材料、制造到卖出去的时间周期越来越快,企业管理越来越高效。

上图是应收账款周转天数,2017年之前,应收账款周转天数越来越长,说明企业对下游统治力下降,我们现实中的感知也是这样,那个阶段说起比亚迪,都觉得很没面子,虽然便宜,但是国人都不愿意买。2017年之后,应收账款周转天数越来越短,2021年已经来到了64.51,统治力不断上升,说明市场认可度高了,企业对下游的话语权大了,坏账的可能性变低了。

上图是应付账款周转天数,应付账款越来越高,说明企业对上游统治力提升,可以更晚支付该支付的货款,大家都知道现金流的重要性,比亚迪对下游可以快速收款,对上游可以慢点付款,中间的差价就是股票溢价。

再看看股东人数变化,十大股东持股数降低了,散户人数提升了,这个是我不喜欢的。但是有一个安慰剂,巴菲特的持股比例7.73%,从8元买入到现在一股未减。

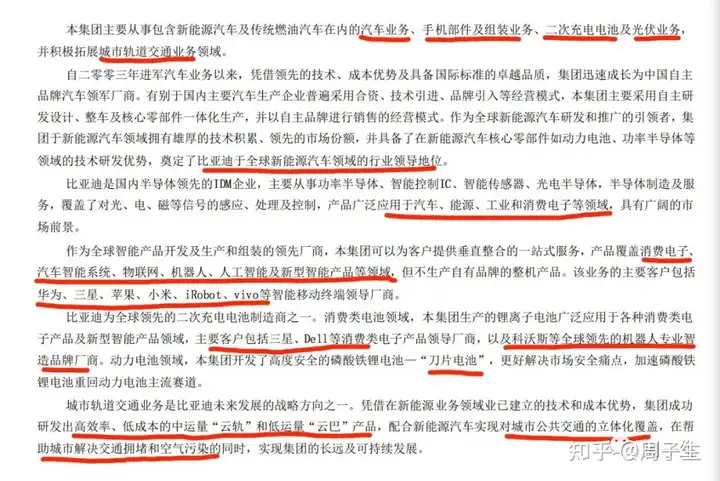

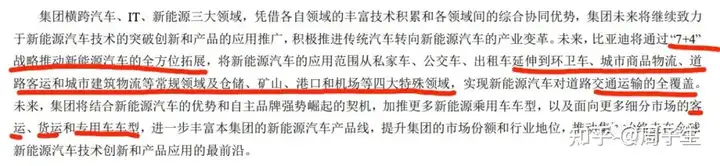

最后,很多人不知道比亚迪具体都有什么业务,这些在年报里也有清晰的描述,我截3张图,有兴趣的可以看看。

真的是最后了,我们都不要忘记比亚迪手里的碳积分,这是一笔不小的收益,船夫一直握着没卖,也算是一大笔隐藏利润,估值里不体现。

好了,关于比亚迪2021年的年报,咱们就先分析到这里,还有什么想知道的也可以留言告诉我,我再做补充。本篇文章目的不是为了让你买比亚迪,你也不要问我该不该买,我只是把自己分析的顺便拿出来分享(很大可能不对),独乐乐不如齐乐乐,仅供你参考,买不买自己决定,总之我继续持有,目标万亿不变。

下边是早上开盘前我和老婆的聊天截图,仅供娱乐。

明天见。

我的微信号:samuelzp,不给具体投资建议,不回客套话语,加时备注写“投资(知乎)”,以后就能看我朋友圈更新了。