【龙虎榜掘金】多家券商强推后,这家新能源公司一个月跌超40%

研值组【龙虎榜掘金】系列第二期

文│研值组 Jessica

编│研值组 Jessica

2022.4.28龙虎榜掘金

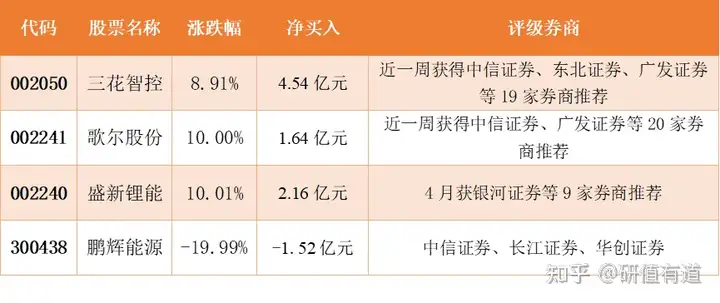

三花智控

近一周,19家券商给予三花智控投资建议。其中获2家券商给予“强烈推荐”评级,获13家券商给予“买入”评级,获1家券商给予“跑赢行业”评级,获1家券商给予“增持”评级,获1家券商给予“推荐”评级,获1家券商给予“卖出”评级。各大券商目标价普遍在17.4元-25元,截至4月28日收盘股价为16.50元。

值得注意的是,在多家券商集体看多的情况下,瑞银证券给予了唯一的“卖出”评级,目标价12.5元。

就财务数据来看,三花智控2021年实现营收160.21亿元,同比增长32.30%;归母净利润16.84亿元,同比增长15.18%。2022年一季报实现营收48.04亿元,同比增长40.94%;归母净利润4.53亿元,同比增长25.81%。

中信证券点评:公司作为热管理龙头,空调制冷、新能源汽车热管理业务均具备极强的全球竞争力,商用制冷稳步布局,行业格局清晰,龙头优势明显,成长确定性强。空调新国标实施推进,电动车热管理订单加速释放。预计公司2022-2024年实现归母净利润22.9/29.3/34.9亿元,对应PE 24/19/16倍,对应目标价25元,维持“买入”评级。

歌尔股份

近一周,20家券商给予歌尔股份投资建议。其中获1家券商给予“强烈推荐”评级,获14家券商给予“买入”评级,获2家券商给予“推荐”评级,分获1家券商给予“跑赢行业”“优于大市”评级,获1家券商给予“中性”评级。各大券商目标价普遍在40.25元-52元,截至4月28日收盘股价为33.43元。

就财务数据来看,公司2021年实现营收782.21亿元,同比增长35.47%;归母净利润42.75亿元,同比增长50.09%。2022年一季报实现营收201.12亿元,同比增长43.37%;归母净利润9.01亿元,同比增长-6.71%。

华创证券点评:歌尔股份为国内声学龙头,通过“零件+成品”战略向产业链上下延伸。公司前期精准卡位VR/AR、TWS耳机优质赛道,充分受益行业增长趋势,我们预计公司2022-2024年实现归母净利润58/75.4/94.73亿元,对应估值16/13/10倍。目标股价51元,调整为“强推”评级。

盛新锂能

4月以来,9家券商给予盛新锂能投资建议。其中获5家券商给予“买入”评级,获2家券商给予“推荐”评级,获1家券商给予“增持”评级,获1家券商给予“谨慎增持”评级。各大券商目标价普遍在61元-78元,截至4月28日收盘股价为41.21元。

公司2021年实现营收29.34亿元,同比增长63.88%;归母净利润8.51亿元,同比增长3030.29%。2022年一季报实现营收16.87亿元,同比增长212.59%;归母净利润10.70亿元,同比增长900.96%。

信达证券点评:我们认为伴随锂价高位运行,锂行业公司整体将会迎来估值修复的机会,考虑公司积极布局上游锂矿资源并不断扩张锂盐产能,结合公司产能释放节奏和锂电行业发展情况。我们预计公司2022-2024年EPS 4.80/6.48/8.14元/股,对应PE 10/7/6倍,维持公司“买入”评级。

鹏辉能源

今年3月8日,华创证券给予鹏辉能源“强烈推荐”评级,目标价68.4元。3月10日,长江证券给予鹏辉能源“买入”评级。3月17日,中信证券给予鹏辉能源“买入”评级,目标价64元。

不过值得一提的是,公司股价从2022年3月21日开始下跌,至今已经跌超40%,截至4月28日收盘股价为30.49元。

公司2021年实现营收56.93亿元,同比增长56.30%;归母净利润1.82亿元,同比增长242.90%。2022年一季报实现营收16.62亿元,同比增长56.48%;归母净利润0.91亿元,同比增长65.51%。

中信证券点评:公司是国内最早从事锂离子电池生产的企业,目前动力电池产品主要配套上汽通用五菱等多款热销车型,储能领域配套中国移动、中国铁塔、阳光电源等海内外优质客户。2021年引进职业经理人,通过“技术+管理”的管理层配置,助力公司二次成长。考虑公司储能业务在2022-2023年快速放量,上调盈利预测至6.96/9.95亿元,对应EPS 1.60/2.30元,对应PE 34/24倍。目标价64元/股,维持“买入”评级。

华创证券点评:截至2022年2月底,公司大储产能加速释放中。除了天合外,公司大储客户还包括阳光电源和南方电网,并在积极拓展其他客户,各储能电池全线发展。我们认为,公司目前已从此前的坏账影响中走出,目前聚焦储能电池领域,战略定位清晰,并且在工艺制程和研发能力方面正在逐步加码。公司业绩符合预期,经营拐点明显,未来有望持续高速发展。我们预计2022-2023年实现归母净利润6.60/11.00亿元,对应EPS 1.52/2.54元,对应PE 26/15倍。目标价68.4元,维持“强推”评级。

-END-