歌尔股份|全球TWS需求持续攀升 消费电子歌尔股份潜力十足

今天我给大家带来的这份个股研报是关于歌尔股份的,这份研报我没有规划很长时间,因为这家公司整体状况我还是比较了解的,这大概要归因于我是个IT迷...企业研报无非就是围绕其目前经营状况和公司的未来以及当下面临的挑战,最后再给个评级,看看大概能保持在什么价格。个股研报证明的是作者对公司的看法,不能代表所有人的看法,所以此文仅供参考,投资策略还需依靠自己的判断。

一、公司简介

歌尔股份有限公司成立于2001年6月,2008年5月在深交所上市,是全球布局的科技创新型企业,主要从事声光电精密零组件及精密结构件、智能整机、高端装备的研发、制造和销售。目前已在多个领域建立了综合竞争力。歌尔秉持一站式服务为客户创造更大价值的理念,歌尔深耕产业价值链上下游,已与消费电子领域的国际知名客户达成稳定、紧密、长期的战略合作关系。从上游精密元器件、模组,到下游的智能硬件,从模具、注塑、表面处理,到高精度自动线的自主设计与制造,歌尔打造了在价值链高度垂直整合的精密加工与智能制造的平台,为客户提供全方位服务。歌尔研发布局全球,在美国、日本、韩国、丹麦、北京、青岛、深圳、上海、南京、台湾等地分别设立了研发中心,以声光电为主要技术方向,通过集成跨领域技术提供系统化整体解决方案。

歌尔股份赢得了包括三星、惠普、思科、LG、松下、西门子、NEC、富士康、伟创力、华硕、联想、京瓷、中兴通讯、缤特力、哈曼(Harman)、罗技(Logitech)等在内的优质客户资源,在电声行业取得了有利的竞争地位。

董事长姜滨的话

我们是要用青春、生命,学习掌握现代一流科技,研究把握现代人内心需求,运用现代一流科技和深沉持久的爱心创造出具有卓越品质的声学、光学、微电子等产品,为人们的生活创造美好的声音、画面、创造美好的情怀、品德和生命形态等,让全世界所有与歌尔相关的客户、员工、股东、合作伙伴的生活因歌尔的存在而变得更加美好。

歌尔董事长的这一段话可以大致反映出歌尔的企业文化。企业文化是一个非常重要的能衡量一个企业能否可持续性发展的重要因素,好的企业文化不仅能让员工感到愉快,更能给社会带来更多有意的价值,因为他们的企业文化就是这样。

二、财报和业务结构

1. 利润表(CYN)

那么目前可以直接看到的最新数据是截止2019年三季报的,2019年年报歌尔股份已经发布了业绩快报,我们来看下年报的表现。歌尔股份发布2019年业绩快报,2019年实现收入351.6亿元,同比增长48.0%,归母净利润13.07亿元,同比增长50.6%,接近此前业绩预告35-55%的上限;4Q19单季度实现营业收入110.3亿元,同比增长33%,环比增长4.47%,净利润3.22亿元,相比4Q18同期的1,152万元大幅增长。

毋庸置疑,歌尔的利润表表现非常不错,尤其是在第四季度的营收放大。我认为主要因素是AirPods Pro的发布,供不应求的现象在全球都比较常见。

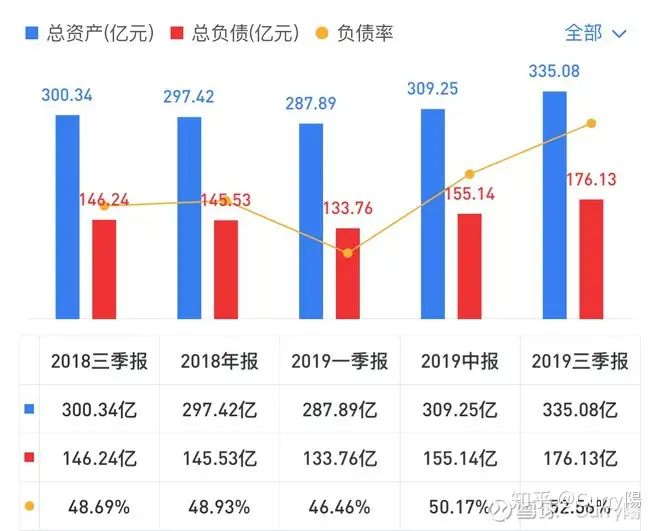

2. 资产负债表(CNY)

歌尔股份2019年报资产负债表总体数字还不知道,不过因为19年第四季度单季营收110多亿,毋庸置疑2019年报还是有好的表现。总负债近一段时间趋于平稳合理水平,生产线的扩建和建设投入一定需要资金的支持。

3. 现金流量表

经营现金流我们不多说,变现能力很强的企业,必定因为合作稳定。而投资现金流下滑我们不必担心,这甚至代表企业是向好发展的。因为企业想要扩建,无论是金融产品的投资和股票自回购,都是需要先支出出去的。相反,如果投资现金流变化不大或者说还在增加,那么这家公司有可能处于增长停滞期。

4. 业务结构

按产品分布看,智能声学整机营业收入52.03亿,占比39.79%,毛利率11.79%;智能硬件营业收入39.37亿,占比30.12%,毛利率11.86%;精密零组件营业收入39.34亿,占比30.09%,毛利率高达24.71%。

按行业分布看,歌尔股份仅在电子元器件行业经营。

按地区看,境外服务营业收入达103.66亿,占比76.36%;境内营业收入32.10亿,占比23.64%。

整体来看,歌尔股份为全球最大科技公司苹果公司AirPods TWS耳机提供组装生产服务,占全公司业务很大一部分比例。来自调研机构Strategy Analytics的数据预测,2020年AirPods出货量有望增长50%,达到9000万台。无线耳机的需求爆发趋势还在增长。根据国际数据公司(IDC)发布的2019年全球可穿戴市场统计报告,全球可穿戴设备在2019年全年,出货量达到3.365亿台,同比大增89%,惊人增长主要来自于立体声耳机的大卖,该品类占据了整个市场的50.7%,全球出货量为1.705亿台,与2018年的4860万台相比,增长了250.5%。

三、公司核心技术

歌尔在声学、无线、软件、光学、系统集成等多领域积累了丰富的经验和技术。

1. 光学技术

歌尔提供虚拟现实/增强现实产品光学镜头设计、开发、工程到量产的一站式光学解决方案,具备光学镜头工程与量产能力。

2. 声学前沿技术

歌尔自主研发的麦克风/阵列,结合北京/欧洲团队开发的降噪和回声抑制算法,可实现完美的语音交互;拥有突出的3D音效及音效增强技术;超过10年的声学设计经验,提供优秀的声学性能及音乐体验。

3. 软件开发技术

歌尔拥有丰富的软件开发经验,支持Android/iOS/Linux/RTOS等操作系统下的智能穿戴、智能音响、虚拟现实产品与虚拟现实交互产品、机器人等智能硬件的软件设计与开发。

4. 无线技术

歌尔在无线通信领域积累了丰富的经验,其中包括无线音频技术、无线视频技术和无线控制技术,并已和全球主流的无线芯片平台厂商形成了长期的战略合作。

5. 天线技术

歌尔具有丰富的天线量产经验,可垂直整合声学+天线的整体解决方案,天线产品广泛应用于智能穿戴、手机、平板电脑等智能终端产品。

分别来看,歌尔在不同领域都有着丰富的技术含量。光学技术能为公司提供AR/VR解决方案,还能提供量产服务;声学技术为音响提供技术上的解决方案,也能增强音乐环绕效果,苹果的HomePod是否存在与歌尔股份相关的合作,目前暂未清楚;软件开发技术能为公司提供很多的软件开发、操作系统开发和软硬件结合技术,也能为人工智能提供软件设计开发;高超的无线技术当然能让歌尔股份在通讯领域站稳脚跟;天线技术可以为终端产品解决信号方面的问题与帮助。

这是我对歌尔核心技术的整理与总结,并在应用领域做了一些延伸。

核心技术是每一个成功企业的关键,核心技术越强悍,企业的护城河就越大,和其他公司的合作更不会被影响。

四、面临的挑战

一提到疫情,我想大家就能想到我接下来要说什么。歌尔股份作为为很多科技公司产品的供货商,属于消费电子的龙头老大。受到疫情影响,多个投行和研究专家降低了苹果公司一季度的销量,并且看衰苹果整体产品线的销售情况。苹果目前关闭了中国以外的所有线下门店,虽然提供快递服务,但无论考虑到个人的经济状况和无法体验真机等因素,苹果确确实实会有损失,那么歌尔股份无疑会受到波及。

考虑到公司现金储备较多,且AirPods需求量弹性大,预计在第二三季度有望恢复。这也是我经常在消费板块提到的观点,二三季度就足够消费业回暖,海外市场可能会在三季度后半段。

五、目标价和未来潜力

短期波动一定会有,我不会考虑现在买入,我个人角度认为11.5左右的价格比较有吸引力,安全边际也比较大。关于之前6块钱的价格,我坚决不会认为会跌回到那个位置。当时贸易战禁令芯片的供货,关税提高导致利润缩水,对歌尔股份肯定是不利的局。

未来发展方面我只能提供一个大致的预测,就是维持与苹果公司的供货,并扩大国内市场的合作。

结语

个股研报承载的是一个人的看法、理念,不具备推荐给他人投资的效果。所以我还是希望大家保持理性投资状态,根据自身情况做判断,我的角色相当于一个公司数据的整合,多的那部分就是我的解读