再涨50%?聊聊为什么“三祥新材”值得投资(三祥新材股份)

【免责声明】本文具有时效性。 仅供学习交流,不构成买卖建议。 如遇突发事件,您应当自主调整预期及策略。 投资有风险,若操作文中所提及股票需自担风险。

聊聊为什么“三祥新材”值得投资

成文时间2020年11月26日,三祥新材收盘价17.10元。

【公司简介】

三祥新材是一家很少有人会去了解的一家公司,只凭名称大家只能大概猜出是做新材料的。

市值虽然仅三十多亿,但三祥是我国电熔氧化锆行业巨头,产能全国第二

是一件小而美的企业

公司主营化工新材料,目前主营三大产品:电熔氧化锆、海绵锆、铸造改性材料

由此可以得知“锆”为公司的主要核心竞争力

我们先理解“锆”,才能理解公司

锆大家很少在生活中听过,毕竟是稀有金属,这是公司的属性之一(稀土永磁)

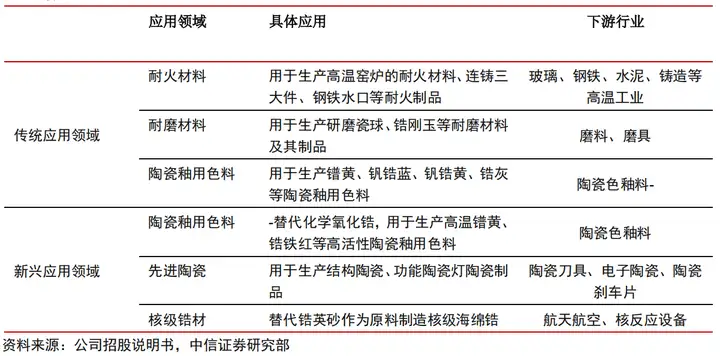

【氧化锆】

氧化锆是具有耐高温、耐磨耗、耐腐蚀、常温绝缘、高温导电等优异物理化学性能的无机非金属物质。

氧化锆材料已经广泛用于玻璃耐火材料、冶金耐火材料、研磨介质、结构陶瓷、导电陶瓷、功能陶瓷、生物陶瓷、陶瓷色釉料等工业领域,亦是核电设施、航空航天器构件中不可或缺的重要材料。

【核心竞争力】

前面说到三祥是“电熔氧化锆”的巨头,相对的就有另一种“化学氧化锆”。但是化学氧化锆会产生大量废液废渣,回收成本高昂,不被看好。就目前而言,目光还是放在电熔氧化锆身上。三祥自主研发的节能单炉法熔炼稳定型氧化锆降低28%的电耗,处在国际先进水平。

氧化锆的市场规模在10万吨/年,三祥目前的产能在2万吨/年。发达国家是主要消费市场,我国的部分企业也有一定量的需求,比如玻璃、钢铁、水泥等。

出于对下游产业(钢铁、玻璃、陶瓷等)未来增长空间的看好,我们认为氧化锆产销利润继续提高。

这里先解释一下,我为什么会继续看好玻璃、陶瓷这些行业,其实都是和车有关

自特斯拉 Model3采用了全玻璃车顶设计以来,被蔚来、小鹏、理想和长安等主机厂跟进,有望成为“爆款”配置。全玻璃车顶的单车价值是天窗玻璃的 5 倍以上,中信证券预计 2025/35 年全玻璃车顶渗透率有望达到 25%/50%。

陶瓷可能有点不好理解,一般也想不到是陶瓷刹车片,但是这和我们没关系,那是下游考虑的。

而新能源车的未来前景,资本市场已经用赤裸裸的高价高估值告诉你答案了。

【海绵锆】

海绵锆就是金属锆,近些年来,海绵锆的下游应用从军工、烟花等领域增至化工设备、锆合金、靶材、液态金属等领域,用量增大几十倍。

军工先不提,靶材是和半导体挂钩的,液态金属和医疗器械等挂钩。

还记得机皇华为Mate Xs不?它的铰链就是用“锆基液态金属”。还有我们前面提到的特斯拉,已经量产的车锁也是使用这种材料。

由于5G手机采用3GHz以上的无线频谱,天线结构复杂,而金属后盖会屏蔽信号,目前的解决方案是直接改用非金属材质的纳米氧化锆陶瓷背板。

【新项目】

公司和宁德时代、万顺集团,共同布局轻量化镁合金产业,公司拥有35%股权,是第一大股东。

宁德时代不用多说,牛就对了。

【风险】

- 原材料价格

- 国际贸易壁垒导致销量不及预期

- 海绵锆产能不及预期

- 融资、募投项目不及预期

【参考】

中信证券研究部

【免责声明】

本文具有时效性。仅供学习交流,不构成买卖建议。如遇突发事件,您应当自主调整预期及策略。投资有风险,若操作文中所提及股票需自担风险。

作者水平有限,如有错误,欢迎指正。