赣锋锂业计划2022年净利润增长40%+

公司是世界领先的锂生态企业,拥有五大类逾40种锂化合物及金属锂产品的生产能力,是锂系列产品供应最齐全的制造 商之一,完善的产品供应组合能够满足客户独特且多元化的需求。公司从中游锂化合物及金属锂制造起步,成功扩大到产业 价值链的上下游。

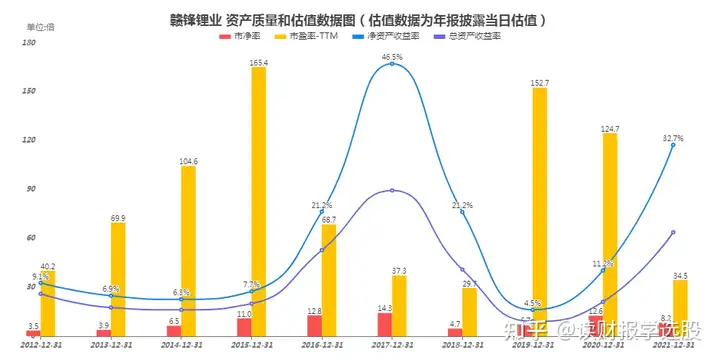

1、资产质量和估值

公司生意有明显周期性,资产质量波动较大,净资产收益率低的时候4.5%,高的时候46%,上一个周期净资产收益率均值在30%以上,属于非常优秀的水平。

公司估值符合周期股特征,资产质量高的时候市盈率低,资产质量低的时候市盈率高。

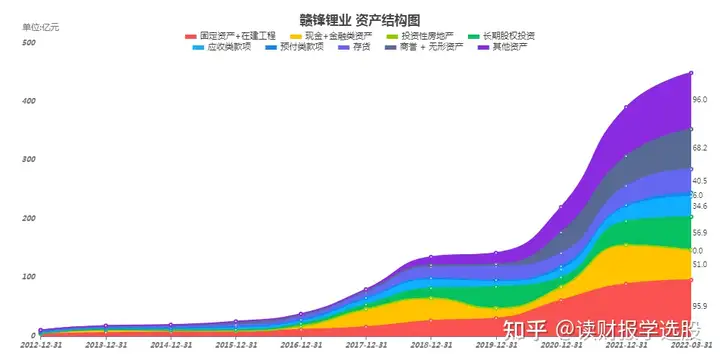

2、资产负债表

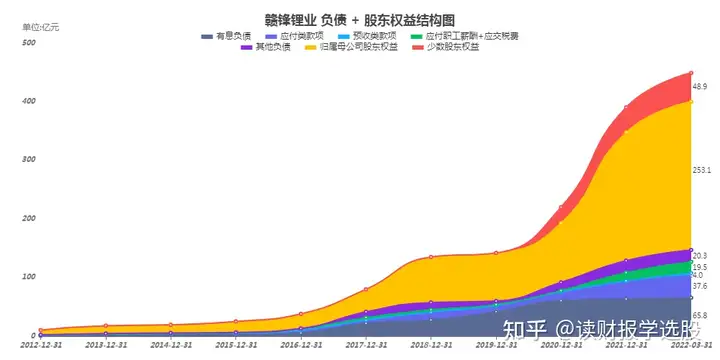

资产端,公司占比最大的资产是固定资产96亿,其次是长期股权投资57亿、现金类资产51亿、应收类款项37亿。

负债端,占比最大的负债是有息负债66亿,大于现金类资产51亿,公司现金流紧张。应付类款项38亿。

2021年公司营运净资产规模巨大且小于零,说明这一年公司在产业链上议价能力明显提升。

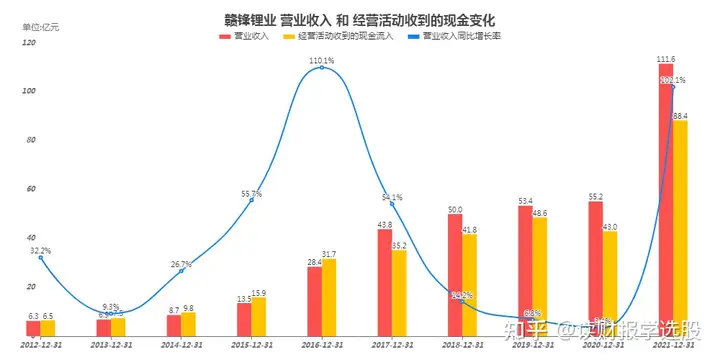

3、利润表

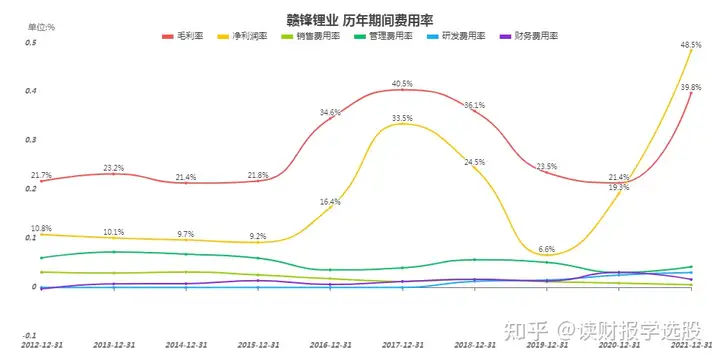

近十年公司营业收入一直在增长,从未下滑过,看不出周期性,净利润波动较大,行业进入下行周期的时候,净利润连续两年下降,且下降幅度巨大。2021年净利润规模创了历史新高。

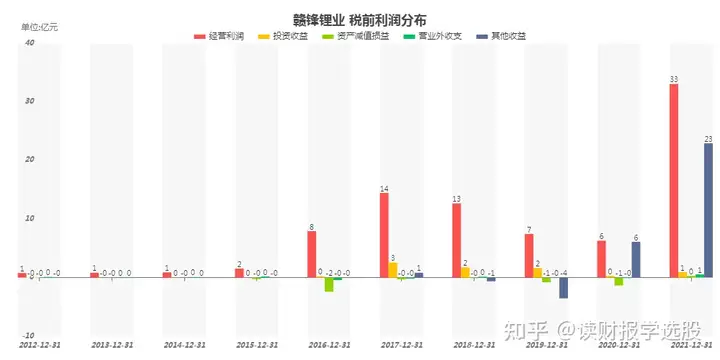

公司税前利润中,有很大规模的其他收益,主营业务利润占比在60%左右。

公司毛利率长期在20%以上,在同行中属于比较高的水平,净利润率跟随行业周期波动,2021年叠加其他收益率,净利润率高于毛利率。

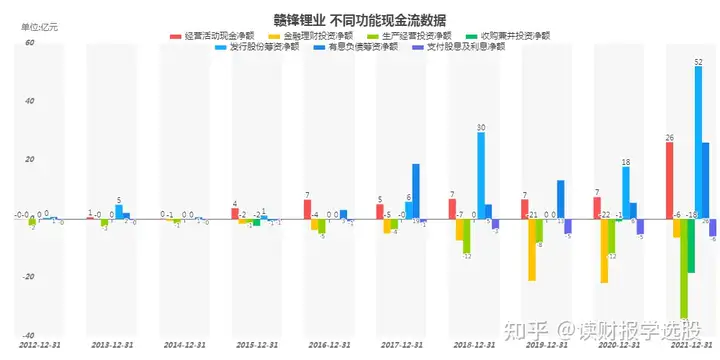

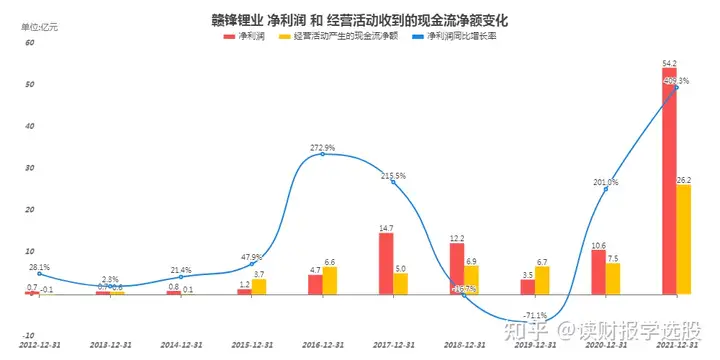

4、现金流量表

公司规模较大的现金流科目主要是主营业务赚到的现金、生意扩张支出的现金、股权融资和有息负债筹集的现金。

公司主营业务赚到的现金整体趋势与主营业务利润趋势一致,2021年创了历史新高,生意扩张支出的现金大幅增长,且近三年规模大于主营业务赚到的现金,公司造血能力较差。

为了解决资金紧张的问题,公司几乎一直通过股权融资或有息负债筹集现金。

5、未来展望

公司年报没有披露业绩线索,参考公司2021年的股权激励考核要求。

2022年营业净利润不低于80亿,同比增长48%。