仅次于白酒赛道:千禾味业,将是下一个“十倍股”!(603027)

要说目前最好的生意,大家肯定都说是白酒,对此我也认同。

但是如果说成长性最确定的行业,我认为就不一定是白酒了,我认为是CRO和调味品行业,也许是因为我自己并不喜欢喝酒,所以对白酒的认知没有那么深刻,说实话,直到现在我对于白酒的成长性也并不是十分的笃定,所以我不愿意以过高的估值去买白酒股,也正是因为此,所以这几年不敢重仓白酒,错过了白酒的大好行情。

但是作为一个吃货,我对调味品的认同感则是深入骨髓的,我也相信未来调味品的成长确定性是非常高的,所以我愿意适当地高溢价去买调味品股,唯一的遗憾是我研究这个行业太晚了一点,现在估值已经高高在上,所以现在也不敢重仓。

下面谈谈我对于调味品行业的一点认识。

一、行业简单,研究难度低,比白酒的研究难度还要低,特别适合业余投资者。

首先,调味品没有白酒那么多层次,不像白酒那样分什么高端、次高端、中低端,目前的调味品主要是以大众化的中端为主(这是海天和中炬的主要消费群体),只有刚刚切入调味品行业的公司(比如千禾)会另辟蹊径从高端入手,以避免和海天刚正面。

产品的价格层次越简单,对于企业经营者的要求就越低,在决策的时候犯错误的概率就越小,这个行业属于只要你愿意多干,就能多收获的的生意,说白了就是多打广告,多发展经销商。所以,对于投资者来说踩雷的概率就比较低。

和白酒一样,研究调味品行业一定要关注产能,因为它们都有一个发酵的过程,产品的生产周期比较长。所以,产量的提高并不是说完全通过机器化生产就能解决的,业绩要能保持增长,产能建设必须要跟上。

其次就是品牌建设(广告)和营销网络建设(渠道、经销商),这个行业是典型的多劳者多得,因此管理层的进取心就显得特别重要。正如宗庆后以前说过的,娃哈哈以前之所以发展那么快,也没什么特别的秘诀,就是广告打的猛,再加上自己一门心思花在经销商上,宗庆后自己每年有200多天都在出差跑销售。

二、从成长性来说,调味品行业具备量增、价升、集中度提升的基础。

首先说销量,销量增长的动力一是来自于人们口味的多样化需求,随着人们生活水平的提高,对调味品的要求也越来越高,可以这么说,调味品不怕销不出去,就怕你不能开发出更鲜更美的味道。

以日本的酱油发展过程为例,最初酱油品类也较为单一,后来大蒜酱油、花生酱油、生鱼片酱油、药膳酱油等专用功能的酱油陆续出现。

又比如中炬高新开发的蒸鱼酱油、海鲜酱油等。

因为人们对来自舌尖上的满足感自古以来就心驰神往,作为一个吃货的我对此深有体会,我相信以后吃货家的厨房里放的的酱油肯定不止生抽和老抽这两种。

再就是快节奏的生活方式以及城镇化推进使得居民外出就餐以及外卖需求增加。

再说价格,由于我国目前仍然是发展中国家,经济发展速度还处于中速发展阶段,一般来说,经济发展较快的时期往往都伴随着通货膨胀,所以大部分非自动化机器生产的商品理论上都是会跟随通胀而价格上涨,尤其是调味品这种刚需消费品是具备涨价的条件的;而且由于单价低,所以消费者对于其涨价并不是太敏感。

以海天酱油为例,平均吨价由 2014 年的 4873 元/吨提升至 2019 年为 5356 元/吨,年均复合增速 1.9%;中炬高新酱油平均吨价由 2014 年的 5686 元/吨提升至 2019 年为 6467 元/吨,年均复合增速达为2.6%。至于醋的涨价幅度则要更大。

从产品的结构来看,未来人们对生活质量的要求越来越高,低端调味品的占比会越来越少,这个趋势也有利于总体毛利率的提升。从普通酱油到高鲜酱油,再到零添加酱油,再到有机酱油,在消费升级的带动下,酱油单价不断提高。

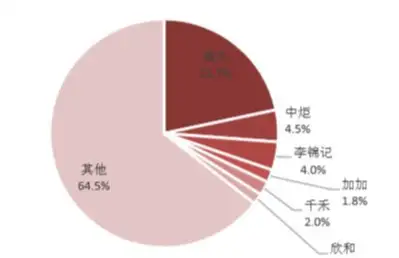

集中度的提升也是显而易见的趋势,其实对于绝大部分行业来说,只要产品能做到一定程度的标准化,最后都是会向头部企业集中的,目前的酱油市场是一强领先的格局,第二名中炬高新不到5%的份额,至于剩下的企业份额就更少了,所以未来必定会诞生龙二、龙三。

目前调味品的各个品类中,只有酱油和蚝油的集中度相对高一点,其它品类的集中度都很低,集中度提升的空间很大。集中度的提升可以参考榨菜的轨迹,榨菜也属于可以做到标准化的产品,榨菜行业的CR5 由 2008 年的 46%提升至 2018 年的 79%。

三、企业发展路线

在各家企业的发展路线上分为两类,一类是以海天、李锦记、中炬为代表的龙头企业,重点发展餐饮渠道,因为它们的产品价格属于中低档,更适合餐饮渠道的价格要求,而且本身规模比较大,只有餐饮渠道的量才能满足它们的成长性要求。

另一类就是千禾这种以C端为主的,为了避开和龙头的正面竞争,主攻高端空白市场,目前这个市场还比较小众,零添加、有机等健康概念还在市场培育阶段。也正是因为这个原因,千禾对经销商的扶持力度是最大的,一方面体现在给经销商巨大的让利,千禾的一级经销商的毛利率要远高于海天和中炬。

另一方面,对于新开拓的卖场,公司会和经销商共同分担商超入场费等前期费用,并给予推广促销费用支持。这是千禾的销售费用远高于其它几家公司的主要原因。

比如,根据公司招股书中的披露,2013 年下半年为了开拓华东市场,2015年度、2014 年度向上海经销商汇鲜堂销售产品获得毛利分别为 2058万元、1363万元,支付推广促销费分别为1886万元、1337万元,支付相关运费分别为 169万元、125 万元,公司在新开拓的华东市场实际毛利扣除推广促销费、运费后分别为 2.64 万元、-99.43 万元。也就是说,为了开拓华东市场,不惜微利甚至亏本。

千禾属于刚刚进入调味品行业的新玩家,为了快速进入一线阵营,它的策略是比较激进的,成败与否还需要业绩的验证,从过去几年的业绩来看还是很不错的。

相应地,投资调味品行业的股票分为两类:千禾和非千禾,分别代表着激进和稳健的风格。

以上内容仅代表个人观点,不做任何投资建议!股市有风险,投资需谨慎!

ps:如果喜欢可以关注我,打字很辛苦,点赞是尊重,评论是美德,关注是朋友,可能写的不好,但你的关注是老邱能够坚定写下去,并且越写越好的前提,大家的每一条评论、点赞、关注,老邱都刻在心上,希望大家多多关照!