股价6年翻8倍!海天味业彪悍的数据背后有哪些投资秘密(海天味业股票翻了多少倍)

6年翻8倍,海天味业堪称酱油业的茅台!

(本文由蓝砜研报社分析师:南阳提供)民以食为天,食以味为先!

中国人对于菜品的要求是色香味俱全,要达到这种效果,调味品是其中重要的一环。

酱油属于中国传统调味品,有数千年的历史,从家庭厨房到餐饮行业,酱油一直属于必备品。

A股有三家酱油行业的上市公司,分别是海天味业、千禾味业、中炬高新。它们都属于酱油行业的佼佼者,今天,我们就来谈一谈它的行业龙头——海天味业。

海天味业是名副其实的调味品龙头企业,公司规模大,产品涵盖范围广。它可以说是创下了酱油行业的一个神话。

从2014年,海天味业正式上市,到2020年近6年时间,它的股价从14元,涨到了现在的110元,上涨近8倍。而6年翻8倍的股票,在A股市场乃至全球也都是屈指可数。

不但如此,2015年,海天味业的营业收入超过百亿元,达到了112.94亿元;2019年的营收达到197.91亿元,马上破200亿大关。

以海天味业2020年一季度报来看,营业收入为58.84亿元,同比增长7.17%,2020年破200亿是板上钉钉的事。

从连续营业总收入来看,海天味业每年增加约25亿元,连续七年的复合增速为15.73%。

海天味业的营收增长,主要得益于它的销售渠道广。

从区域分布及渠道下沉方面看,海天是唯一全国化布局企业,且覆盖100%地级市场、90%县级市场。

而数据显示,2014年至2019年,调味品市场规模由852亿增至1282亿,年复合增速为8.2%。

调味品量增主要在于餐饮市场快速发展,背后逻辑一是快节奏的生活方式和城镇化推进,使得消费者外出就餐以及外卖需求增加,二是调味品类的多元化发展。

调味品市场规模的不断增加,为海天味业带来不断增长的营业收入,这只是其中一个方面。

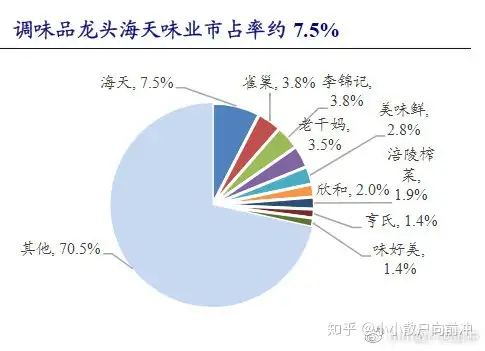

另一个方面,是由于调味品行业整体的集中度比较差。虽然海天味业作为龙头企业,但市占率却只有7.5%左右,远低于其他行业的龙头企业市占率水平。

随着调味品行业的竞争加剧,海天味业以其庞大的品牌及销售渠道,将逐渐占领更多的市场,头部效应将逐渐体现出来。

海天味业的优势还体现在,下游议价能力高。公司对于经销商执行严格的先款后货制度,预收款随着公司营收扩大,一直保持增长势头。此外公司一级经销商有着排它性,只经销海天味业主要产品。这也从侧面反映出公司对渠道有着较强话语权。

其次,海天味业的毛利率水平处于行业高位,2019年达45.4%水平。主因在于公司具备产品定价权、规模化优势,以及先进技术工艺带来的制造成本优势。

净资产收益率往往更能代表一家公司的赚钱能力。海天味业的高毛利率,让它的ROE稳定在31%以上,这主要得益于它远远高于同行业的资产周转率。

近五年来,海天味业的PE从30倍左右,一直增长到现在的56倍。而整个行业的平均估值约为42倍,海天味业高于行业平均,但考虑到估值体系包含了永续增长思维,即给予公司业绩持续性,以估值溢价。也就是说,海天味业当前的PE并没有超出估值的合理范围。

调味品这个赛道是一个长期赛道,随着人们消费升级,调味品行业整体也会受益较大,成长性比较好。海天味业的公司优势大,竞争能力强,未来的业绩将继续保持较高速度的增长。(本文由蓝砜研报社分析师:南阳提供)