A股:海天味业!依然是龙头,会不会崩盘呢?(海天味业是A股吗)

大家好,我是只为散户说真话的老李。最近闹疫情,周末正好窝着看年报。年报季到了,那些曾经不可一世、喇叭吹得震天响的股票,有没有真本事,可以看得清清楚楚了。

最先老李关注到的是有17万散户持股的酱油茅:海天味业603288。曾经A股流传卖酱油的比卖石油的市值还高,说的就是它。先看业绩。

年报显示:2021年,海天味业营收250.04亿元,同比增长9.71%;净利润66.71亿元,同比增长4.18%。这是自2014年上市以来,营收、净利首次个位数增长。其中第四季度表现优秀:实现收入70.10亿元,同比增长22.85%,环比增长23.81%;净利润19.63亿元,同比增长7.21%,环比增长44.87%。

公司主要产品包括三类:酱油、蚝油、酱料。其中,酱油实现营收141.88亿元,增长8.78%;蚝油实现营收45.32亿元,增长10.18%;酱料实现营收26.66亿元,增长5.61%,市占率稳步提升。

近五年海天业绩(最佳表现也只有23%)

海天味业在年报中透露了2022年的业绩目标:营收280亿元、净利74.7亿元,相较2021年均增长12%。12%的增长目标和往年相比不算高,但面对当前的困难和挑战,这个目标并不算低。在2021年度业绩说明会上,海天味业副总裁管江华这样解释了一下。这一成绩看不去不怎么样,但是跟同行比绝对三好学生。

比如醋业龙头恒顺醋业2021年预计净利润与上年同期(重述后)同比减少53.92%至63.44%。生产厨邦的酱油老二中炬高新,2021年营业收入51.16亿同比下降0.14%,扣非净利润为7.29亿,同比下滑18.7%。

调味品老三千禾味业,2021年前三季度营收为13.56亿元,同比增长10.91%,扣非净利润为1.32亿元,同比下滑40.2%。还有一家调味品差生加加食品是亏损的:公司2021年预计净利润亏损5900万元-8800万元。调味品这几年的压力主要还在成本提高,其实消费行业普遍存在这一问题。面对上游原材料(大豆、豆粕等)的涨价,海天味业直至去年10月25日才宣布部分核心产品的出厂价上涨3%-7%不等,但是这仍然无法覆盖成本的提高,直接导致公司盈利能力的下降:

酱油和调味酱毛利率同比分别减少了4.47和4.68个百分点,致使综合毛利率下降了3.5个百分点。此外,从财务还看,海天味精的资金实力非常雄厚,截至2021年年末,货币资金高达198.14亿元,交易性金融资产达53.78亿元,两者合计达251.92亿元。面对账上如此之多的现金,海天味业准备每10股派发现金股利7.60元并送1股,共计派发现金股利 32.02亿元,派送红股4.21亿股;另一方面打算拿75亿进行银行理财。总之看年报,海天味业的印象就是:依然是龙头,财务健康、不缺钱。

但是,但是又来了。海天味业的问题,其实散户也看得清清楚楚,那就是太贵了。只不过是号称酱油茅,估值竟然比贵州茅台还高。这一点,17万持股的散户也是有争议的。有人觉得符合预期,有人觉得:好是好,但是也太贵了。估值还打个折扣,才值得入手。

看看其他消费品龙头的估值:

海天味业60倍PE,贵州茅台40倍PE

五粮液30倍PE,洽洽食品30倍PE

双汇股份20倍PE、伊利股份20倍PE

青岛啤酒20倍PE、洋河股份20倍PE

调味品固然是必需消费品,具有明显的刚需属性,但是市场的想象空间是看得到的,很难有爆发性增长,不可能说今年用每家用20瓶海天酱油,明年突然用40瓶。海天净利润增长最佳表现也只23%出现在2019年,PE一度高达100左右,哪里来的底气和勇气?一个传统的消费品公司,却承受着芯片、新能源等最热门科技赛道的估值,只怕压力太大,稍有风吹草动,都比较危险。

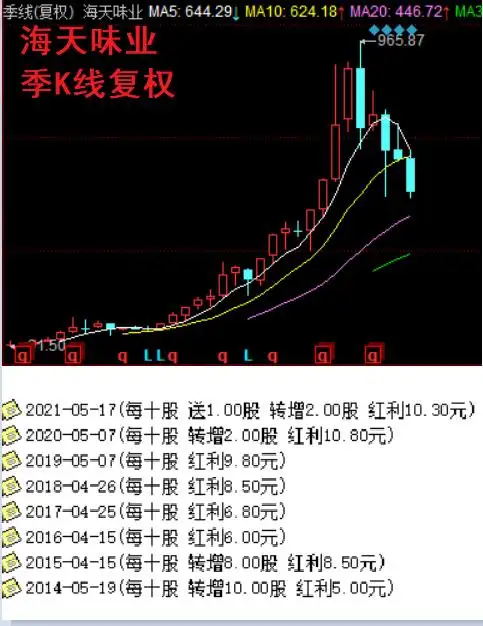

从股价来看,海天味业此前涨幅巨大。从2014年上市61元算起,基本上年年上涨,至2021年最高涨到965元(复权价),8年时间涨幅超过15倍,即使是这两年有所回调,涨幅仍然超过8倍。市值缩水3000亿之后,目前仍有3700亿,位居A股第22位。不得不小心,大股东和高管手中那成堆堆的便宜筹码,有机会估计是要套现改善生活吧。

海天味业,只是我们的投资时遇到的一个最基本、也是最难的问题:好公司,但是估值高,如何选择?对好多人来说:真是两难。你觉得呢?股市