市值超过6000亿!海天味业还值得买吗?(海天味业市值破5000亿)

一、海天味业凭什么逆势增长

受疫情影响,今年上半年餐饮企业几乎停摆;往年海天味业餐饮渠道收入至少占总收入的60%,所以我就推测海天的中报业绩会下滑,中报出来后海天可能会被错杀,这个时候就是我买入海天的时候。

结果我错了,疫情是危机,但对海天来说危机成了商机。

今年上半年,海天:

营业收入115.95亿元,同比增长14.12%;

归母净利润32.53亿元,同比增长18.27%。

那么海天究竟做对了什么,才让它在疫情期间表现突出呢?

答案是海天销售渠道的创新。

既然餐饮渠道受阻,那么海天就到家庭消费渠道发力,今年上半年海天餐饮渠道收入占比降低50%,但是海天的家庭端收入增长,线上渠道收入增长。疫情期间我们都在家里做饭,海天味业在疫情期间的机会就来了。

二、我们该如何给海天估值?

估值法分为相对估值法和绝对估值法,我个人更倾向于绝对估值法中的自由现金流折现法。但是DCF折现法比较麻烦。

第一,将息税前利润调整为股权自由现金流是个很复杂的过程;

第二,影响折现率取值的因素太多,没有统一的标准。

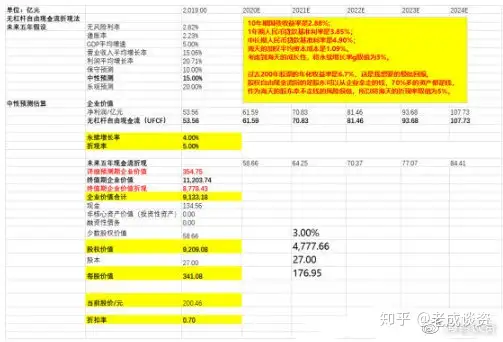

具体的计算公式我就不多说了。大家可以去查看教材。下面跟大家汇报下我的测算结果。当我折现率取值5%的时候,海天的每股价值是这样的:

如果永续增长率取值3%,海天的每股价值=177元;

如果永续增长率取值4%,海天的每股价值=341元。

永续增长率1个百分点的变动,就会使得最终海天的每股价值发生巨大的波动。所以说,你究竟取值多少是由你对这家公司的理解决定的。估值真的是一件很主观很个性的事情。

三、海天味业还有成长空间吗?

答案是肯定的。

我能想到的海天的成长空间来自于5个方面,直播的时候一个朋友的评论让我想到了第六个方面,那就是国际化。当然,早在90年代海天的产品就已经进入了美国市场。

我着重讲的是技术进步对海天成长性的推动作用。技术进入哪个行业,就会给哪个行业带来颠覆性影响。

1、技术给海天带来了规模优势,自动化、智能化就是海天的独到之处,海天味业的成长率一直下降。

2、技术降低了海天的质量安全风险。自动化、智能化会降低人为因素的干扰,让整个生产过程更加安全可靠。

四、总结

虽然海天突然出现了大跌,但是海天是一家有成长空间、有护城河的公司。海天味业的优势体现在两个方面,一是制度优势,二是先发优势。

海天是佛山首批成功转型的企业,早在1995年就从全面所有制公司改制成为国有参股的有限责任公司。也是在1995年,海天就有了员工持股制度。就是在这样的制度保障之下,海天后来一路创新,一路花开,具备了产品优势、渠道优势和品牌优势,不断满足消费者的新需求。

在我的价值体系里,海天比茅台好。喜欢海天走的群众路线,喜欢接地气不脱离群众的公司。

(福利 ) 9月——真正的热点在这里!务必关注这只票!

这个月A股市场里要说涨的最好的个股,那一定是创业板的低价,低估值的个股,就目前A股市场而言,最安全的股票也是这类消费股,因为股票市场是一个以资金主导的市场。上半年政府密集出台促消费政策,加快内需市场潜力的释放,这时网络购物、网红带货、在线娱乐等新消费模式逆势增长。下半年,随着扩大内需等政策落地,消费总体将延续复苏态势。尤其在国内大循环为主体政策导向下,消费仍是中长期相对确定的主线。

但是消费行业涉及到的领域非常广泛,当下消费行业里最有潜力的是哪类股票?化妆品?白酒?医药?家用电器?就比如:化妆品行业龙头柏莱雅股价从去年8月份的60多一直涨到今年8月份190多,真正是1年翻3倍的大牛股!

大盘经过八月一个月的震荡,九月到了收获季节。接下来主力资金肯定要出手了,但是,由于中美关系还不是很缓和,南海局势还不稳定,那么,主力机构最关注的方向肯定是最安全的消费行业,周五白酒板块的卷土重来已经为消费吹响了号角。

我经过几个月的上市公司调研考察,终于发现了一只创业板的消费股,上方空间预计还有一倍!(涨粉三百,回馈粉丝,个人简介)