万科A2020年报分析兼谈如何分析房地产企业财报(万科a2020年财务分析)

(注明:本文于昨晚首发于“投资菜鸟进阶之路”公众号上)

在三道红线出台,融资大幅收紧的背景下,在房地产贷款集中度强制监管下,房地产市场一直笼罩在乌云中,市场人士也一直质疑房地产行业已经不再值得投资。

有识之士认为在强力监管下,更有利于行业集中度的提升,更有利于资金雄厚的大企业收购小企业(大鱼吃小鱼),更有利于财务稳健,融资利率低的优秀龙头房企。

本以为这次年报应该给投资者们一颗小糖果,结果都是些“小棒摧”,整个行业都遇到了问题,毛利率集体下降,出现了增收不增利的情况。连地产中的标杆企业-----万科,也是如此,在营收增长14%左右的情况下,净利润只增长了6.8%。因此,市场参与者大呼万科“暴雷”,第二天很多赌业绩的投机客,选择用脚投票,股价应声倒下,全天大跌4.37%,跌破30元。

刚上雪球瞄了一眼,万科股价自从3月2日创下34.6元高点以来,就进入了下跌,目前从最高点下跌18%左右,且连着六周阴线收盘。

万科的业绩真如某些大V所说的“暴雷”了吗?为什么在全国商品房销售金额都较大增长(8.7%)的情况下,会出现增收不增利呢?接下来我们一起分析分析吧。

首先我们来简单介绍一下房地产公司的商业模式及经营周期问题。

房地产公司的商业模式简单易懂,就是买地、盖房子、卖房获利;类似制造业,买原料、生产制造产品、卖出产品获利。

经查阅资料一般房地产公司从拿地到开盘需要1年的时间,然后从开盘到交付需要1.5年的时间,所以我们可以大致认为房地产的经营周期为2.5年左右。我们可以大致毛估估为3年。

当然我们也知道存货周转率的倒数就是一个企业完整经营周期所需的时间。因此我们可以查到近几年万科的存货周转率如下图。

从图中可知,万科的存货周转次数在0.28-0.41之间,平均值为0.31次,所以由此可以得出从拿地到最终获得结算利润大致需要3-4年时间。因此,我们可以知道房地产公司会永远存在一个问题,那就是费用前置,收入后置。

白话文说就是,前两2年的卖地收入决定当期的营收,前3年的买地成本决定了当期的营业成本,而当期的费用就是当年的。

接下来我们一起来看看万科2020年年报的财务情况。

房地产公司的财务数据

注意,表中我画了两个区域,黄色区域的营业收入、营业成本、投资收益这三个科目反映的是地产公司两年前的销售成果,因为一个楼盘从销售到结算的大致周期就是1.5-2年,只有结算的楼盘才能计入当期的营业收入和投资收益。

绿色区域的税金及附加、销售费用、管理费用和财务费用这四个科目反映的是地产公司今年的费用发生情况,而这些费用一般与当年的销售成果有一定的关系。

从黄色区域中,我们又发现2020年的营业成本比2019年增长25.8%,而营收只增长了13.92%,所以这就导致了毛利率从36.2%直接下跌至29.2%,下降幅度达19.4%。毛利率的大幅下降,直接导致了净利润的增幅,即使在税金及附加、管理费用、财务费用减少的有利条件下,2020年的归母净利润只增长了6.8%。

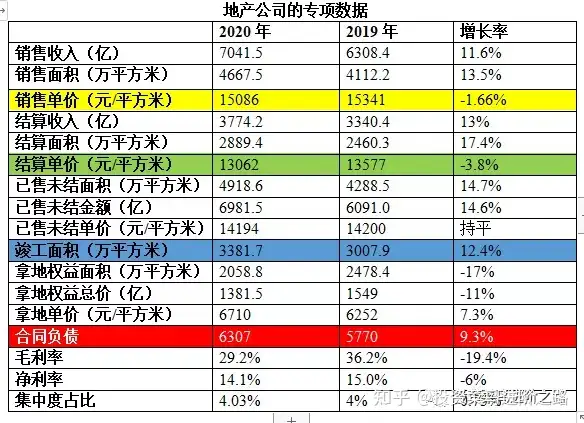

接下来我们看万科地产业务的专项数据。

销售单价、结算单价:一定程度上决定了毛利率的大小。只是一个当期的,一个是由前2年的销售单价决定。

竣工面接:这个数据决定了后面1-2年的销售收入。

合同负债:这个是房地产公司的利润蓄水池,只是有待结算而已。数字越大意味着已销售未结算的净利润越大。一般当年预售款是入口,每年结算金额是出口,只要预售款大于结算金额,蓄水池的水会越来越多。

截止2020年底,万科的合同负债是6307亿,如果按照20年的净利率,我们可以计算得出未结算的净利润=6307*14.4%=880亿。这个就是用于调节利润的核心武器哦。

当然这个公式成立的前提是假设这部分预售楼盘的净利润率与2020年结算楼盘的净利润率相同,那这就对各家房企的毛利率提出了很高的要求。

因此,所有的问题都瞄准了毛利率,因为毛利率的高低直接决定了合同负债的含金量。所以,我们投资房地产公司,就应该投资那些既能维持稳定的毛利率,又有不断高增长的合同负债的房企。

通过查阅资料,我们发现影响房地产毛利率的主要因素有:结算价格、土地成本。又因为结算价格受2年前的销售影响,而土地价格一般由3年前的拿地价格决定。

因此,2020年的结算价格受18年的影响,我们发现18年的销售价格为15032元/平方米,同比增长2%;而17年拿地价格7908元/平方米,同比增长21%,导致毛利率从36.2%下降至29.2%。

我们来预测下2021年的情况吧。19年的销售价格为15340元/平方米,同比增长2%;而18年拿地价格5427元/平方米,同比下降31.4%,因此,我们可以乐观预计今年的毛利率大概率会稳定。

但是20年的销售价格为15087元/平方米,同比下降2%;而19年拿地价格6252元/平方米,同比上涨15.2%,因此,我们对2022年的毛利率又存在一点忧愁。

总之,地产公司能否增收又增利最重要的是关注销售价格是否稳定增长,同时拿地价格的变化。只要这两个指标稳步上升,且销售价格上升幅度大于拿地单价的上升幅度,万科的毛利率便能稳定回升,使得净利润增速能够赶超营收增速。

总结:2021年万科业绩大概率增长不错,达到年初制定的500亿净利润非常大的概率。其实对于稳健的万科而前,净利润的增长从来不是能否达到,而是如何稳健持续长期增长才是最重要的。

万科年报中,有一句话就很好的诠释了万科企业的这一企业文化:本集团在“城乡建设与生活服务商”的战略定位下,以“长期最大化市场价值”为纲,致力于构建面向未来的长期竞争优势。

作为一名持有万科的小股东,我也非常愿意陪同公司不断做到“均好无短板”的同时,还要构建有助于实现发展轨道跃升的“制胜长项”,打造长期竞争优势,形成最大市场价值,获得长期稳定满意收益。