华友钴业重大事件及未来三大看点

一、一季报回顾

2022年一季度实现营业收入132.12亿元,同比增长105.66%,环比增长5.52%;实现归母净利润12.06 亿元,同比增长84.40%;实现扣非归母净利润11.90 亿元,同比增长80.60%。

点评:春节因素及3 月疫情小幅影响利润表现,整体符合预期,22 年实现开门红,为全年奠定了坚实的基础。

二、近日重大事件

5 月10 日华友钴业公告全资子公司华涌国际拟以7470 万美元认购相当于HLN公司10%股权的可转债;作为认购HLN可转债的条件,华涌国际将向PPM公司提供1864万美元财务资助,年利率为6.76%。

点评:华友钴业参股优质镍矿,镍资源布局再下一城:HLN公司将收购JPI公司95.3%股权,JPI持有SCM镍矿51%股权,该矿山地理位置优越、且资源体量较大。

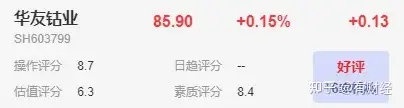

三、多维度分析

从U财经统计工具看的话,近期个人/机构参评如下:操作8.7,倾向买入;估值6.3,倾向低估;素质8.4,倾向好评。(满分10,分高则优)

从中长期看估值的话,低估:合理:高估为71%:14%:14%,目前较大多数人和机构认为目前华友钴业的股价被低估了,估值价格在100-120这个区间。(仅供参考,不做投资建议)

四、未来三大看点

1.产能增长确定:旗下华越年产6万吨镍金属湿法冶炼项目已于22年3月提前达产、华科镍业已于4月提前实现点火、华飞项目前期工作已经启动;

2.资源布局完善:铜钴板块已成规模;印尼镍项目、Arcadia锂矿项目在相继投产;衢州华友、广西可转债项目等的逐步落地;

3.下游深度绑定,产销有保障:与 LG、POSCO等海外龙头合资建厂,并相继与容百、当升、孚能等下游客户达成战略协议,为2022-2025年锁定 64.15-92.65万吨三元前驱体销量,未来成长确定性高。

本文代表个人不成熟的观点,涉及华友钴业仅供探讨,不构成任何投资建议,请勿当作决策依据。股市有风险,投资需谨慎。

关注我,和我一起探讨更多精彩~