中远海控的涨跌困境分析和最低估值分析

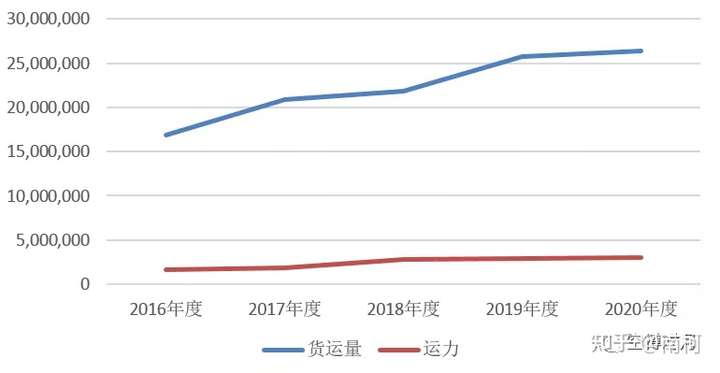

之前讨论里引出了海控的涨跌困境,即货运量和运价是否出现拐点的问题,拐点来没来我不做评价,有很多大佬的观点摆在那里,但很多有理有据的帖子却没有一个较系统的数据回顾,定性太多定量太少,正好周末有空我把数据摘取出来做了一个可视化,供大家参考。学而不思则殆,别人的逻辑再好但没经过自己的思考就去各种买卖,是对自己极不负责任的行为,为了护住荷包里的小钱钱,我往往喜欢通过数据去论证、演算各方的观点,分享见下。本文的数据分析有以下几个指标(数据来源于历年财报):1、货运量。2、运力。3、航线收入。4、航线成本。一、货运量和运力分析很多人都在关心货运量未来会不会下降的问题,会下降多少?还是会增长多少?先来看历年的货运量和运力,如下图:

做成可视化,如下图:

近几年海控运力翻了小1倍,货运量基本稳步上升,按照这个趋势,货运量并不是某些人所说的未来将会大幅下跌,况且18年贸易困难的时候货运量都在上升。基于我国严格的疫情管控和在世界贸易中不可或缺的地位,以及未来形势判断(涉及到zz我不展开讲了),未来贸易量应该还是会保持在高位甚至稳步增长的(和经济增长同步),不至于出现大幅下滑。那么未来货运量会是多少呢?我们可以把时间拉近放大,从近几年的数据中找线索。

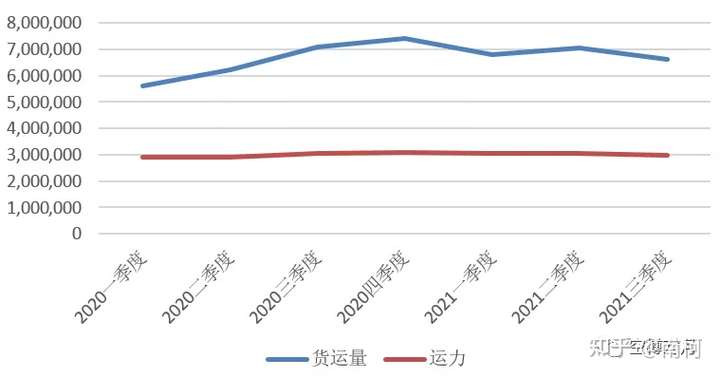

做成可视化如下图:

从近两年每季度的货运量变化来看,去年四季度达到了运量的高峰为7417017箱,这跟我国对疫情的良好控制以及国外停工、印钱带来的庞大消费需求有关。进入21年后,相比20年四季度的巅峰,21年每个季度的货运量都不高,21年四季度就算按最坏的估计,即20年一季度最坏的时候5606836箱,那么21年货运量也有26053956箱,基本和20年持平,但我认为四季度货运量并不会出现大幅下滑,因为并未出现大幅影响公司运营的利空,平均估算的话2021年货运量大致为2.25*2979778+前三季度运量=27171883箱,继续较2020年稳步上升。海控对运力的利用率基本在8.6-8.8倍之间,2018年的7.8倍是因为我对运力做了简化处理,实际上还要更高。所以对海控未来的货运量,我并不担心。回顾一下这段时间的战绩:8月5日分享的湖南黄金,涨幅已经达到了91%,目前第二波行情启动,持续连板当中;7月29日分享的深圳燃气,涨幅也达到了83%;还有7月28日分享的盛弘股份涨幅也有112.22%。其他的大肉就不在这里列举了。

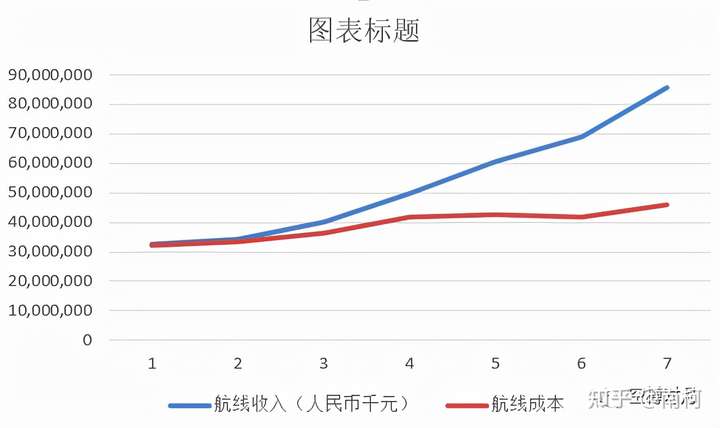

布局已经开始了,接下来我准备低吸潜伏一只高质量的翻倍妖gu,有大量主力资金流入迹象,目前处于震荡上行趋势,随着大盘调整后,技术上弧形底部,主力控盘不错。gu性活跃也是我最近一直重点关注!预计至少有158%以上的涨幅,目前就是低吸建仓最佳时机!感兴趣的找到企鹅寇昊:896746375 , 然后就好啦! 机会总是留给有准备的人,跟对票,赢一次,跟对人,赢一生!二、航线收入和航线成本分析最主要的争议还是在价格上面了,海控近两年的运价变化如下图所示:

在去年国外疫情最严重、需求最萎靡的时候,平均每箱带来的营业收入有五六千块钱,后来随着国外需求旺盛带来贸易的繁荣,到今年三季度,平均每箱带来的营业收入已经达到一万三千块了,可能表格表现的不明显,我再换个图展示:

对于明年长协以及以后的长协价格,我不做判断,每个人的消息和主观动机都不一样。但是有个不争的事实就是在疫情之前,海控通过自身运营和一系列操作已经摆脱了盈亏不平衡的局面,虽然股东回报不高,但好歹也有回报了(之前的分析文里也说过了,在此不赘述),海控的拐点是什么?我认为这就是拐点,至于疫情带来的机遇,我觉得只是锦上添花。既然长协保持高价都是各类消息的来源,为了避免主观因素,那么怎么估算以后的盈利是最稳妥不会亏钱,而一旦低估被市场反应过来股价就疯狂涨涨涨呢?目前供需不平衡是价格大幅上涨的主要原因,客观来讲,作为公共运输服务行业,最后到客户端的天价运费显然是不合理的,未来运费下降是必然的局面,但大幅断崖式的下降也是不合理的,因为供需恢复平衡也不是一蹴而就的事。基于以上假设,如果今年利润就是顶点,未来利润逐步下降,我们可以合理假设自由现金流也会逐步下降,下降速度也可以参照涨价速度,即2-3年左右,这里打7折能对应降价速度。2021年经营资产自由现金流大概率在1400亿左右2022年经营资产自由现金流为1400亿*0.7=980亿2023年经营资产自由现金流为980亿*0.7=686亿2024年经营资产自由现金流为686亿*0.7=480.2亿2025年经营资产自由现金流为400亿且以后按零增长模型(对应2020年)。折现后得到经营资产自由现金流为69762351.11万加上金融资产和长期股权投资得到公司价值为78474043.41万还掉债务,除去少数股东权益得到股权价值为38281395.34万股份总数为1601079.9万得到价格为23.9元考虑安全边际打个7折即16.73元以上分析为我对海控认知的数据修正和具体数据取值说明,为前期海控分析的补充,故部分计算过程略过直接给出了结果。注意:这个价值的前提是明年海控利润开始下滑并在24年回到20年的水平并且以后还是零增长的状态,是按照低估的状态来计算的,我想这也是为什么目前海控在这个价位震荡的原因,也是市场给予的看法,若明年一季报大幅超预期,我认为海控还有机会,比如高利润继续维持,或者随着GDP发展,航运业也随之增长,即使海控按年化1%的增长,估值也能大幅提高,如果25年后按年化1%增长,大致价格在34元附近,考虑安全边际则在23元附近。对于现在价格,我认为海控是处于底部区间。