2021年10月上市公司财务数据之青木表格(10月份上市的新股排名)

第二季度和第三季度,我分别做了上市公司的数据表格,自己算出来的,想看数据的可以去文末点链接。

这两次的表格只是为了验证,用途倒是不大,因为我算完之后最多十几天,上市公司的公告就出了。

预估数据算的再接近,也不如直接看公告准,把财报仅仅提前十几天,委实是没啥大用。

但验证个差不多后,用处就来了。

10月份的财务数据归属于年报,上市公司要等年度结束之后4个月才能公布。

换句话说,今年10月的数据,你要到明年4月份才能看到,中间足足差了6个月。

如果能现在看到个大概数据,这价值就出来了。

先回顾下3季度报表的预估值和实际值,然后再看看10月份的数据。

一、宁德时代

预估值:1~9月的营收为797亿,利润为78.77亿

实际公告:1~9月的营收为733.6亿,利润为77.51亿营收算多了点,利润几乎完全一样。

10月份宁德时代的营收107.66亿,同比增长181.5%,利润11.54亿,同比增长154.77%。

同比依然大幅增长,但环比9月下降,疯狂增长暂时消停了一下。

这种数据代表的股价,应该是原地不动的,但实际拉了一波,所以又下来了一点。

至于11月和12月营收和利润是否会出现大幅增长,我认为概率还是很大的。

因为关注宁德时代的时间较短,我对这家公司的历史并不是很熟,很多细节数据并不清楚。

但,我们可以查阅互联网的历史记录。

根据宁德时代2021年半年报,宁德现有年产能为65.45GWH,产能利用率为92.2%,接近爆满,这产能利用率扣除检修就基本拉满了。

根据上市公司公告,2020年2月26日宁德时代投资100亿元兴建宁德车里湾锂离子电池生产基地项目,规划产能45GWH,预计项目2021年6~7月完成主体厂房建设,2021年9~10月完成设备调试,2021年底完成产能爬坡并达产。

同时,2022~2023年还有52GWH建成投产。

一晃快2年过去了,2021年10月完成设备调试,这不就是上个月么。

换句话说,下个月开始就开始试生产,然后陆陆续续产能爬坡了?

45GWH代表什么?我把宁德公布的单月装车量汇总在一起,这还真的是一个很大的数据,因为今年前十个月,宁德总共也就生产54GWH的电池,到处都喊缺货。

这45GWH产能一旦落地,加上2022~2023年落地的52GWH,宁德营收利润翻个倍不成问题。

我甚至怀疑,10月数据环比下滑,可能是在给11月蓄势。

当然,具体的,还要等11月,12月以及明年的数据出来。

不过,短时间内宁德下面会有莫名其妙的支撑,因为其业绩确实在持续增长,风口要停估计是明年的事情了。

大涨不追,大跌要买。

业绩方面问题不大。

二、美的集团

预估值:1~9月的营收为2525.1亿,利润为216.1亿

实际公告:1~9月的营收为2629亿,利润为234.6亿

作为一个传统消费股,家电白马,美的集团三季度的表现超过我的预期。

美的集团的原材料,铜铁铝等等,全部大幅涨价,受疫情影响又消费不振,绝大多数消费股都扑街了,所以我预估值很低,比平时全部打了折扣。

美的到底为什么表现这么好,搞不清。

只能归结为管理层控制成本的能力很高,管理能力要加分。

类似的还有伊利股份,也是表现超我预期,表现超过了绝大多数消费股。

这俩,后面都要向上考虑一点。

10月份美的集团的营收183.6亿,同比增长8.3%,利润13.96亿,同比增长7.4%。

空调有明显的淡旺季,这数据还可以,平稳过渡,没惊喜也没惊吓,继续等明年。

三、海螺水泥

预估值:1~9月的营收为1211亿,利润为222.77亿

实际公告:1~9月的营收为1217亿,利润为223.9亿

同志们,你们知道,什么叫丝毫不差么。。。

就这数据的精准度,海螺水泥的财务总监都得等所有数据汇算完毕之后才能把数据大概框在这个范围内。

10月,海螺水泥营收134.3亿,同比增长-25.6%,利润26.45亿,同比增长-26.5%。

没啥好说的,看房地产那样,出来这数据非常正常,而且海螺水泥的绝对值甚至都没跌,只是去年增长太多导致同比增速下滑而已,这已经很强了。

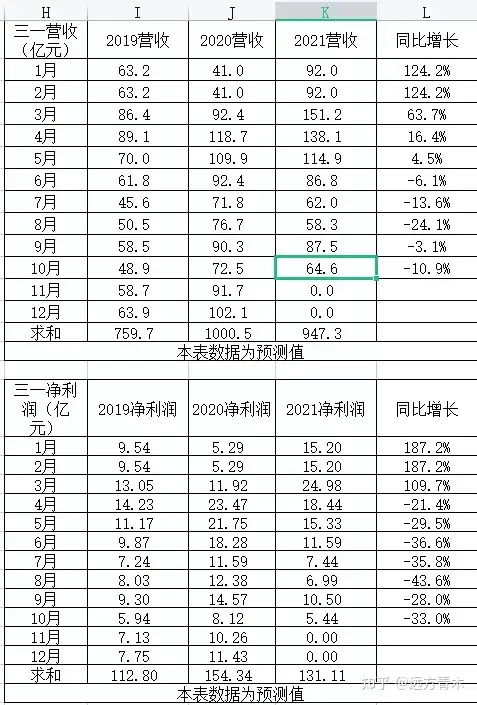

四、三一重工

预估值:1~9月的营收为852亿,利润为124.65亿

实际公告:1~9月的营收为882.8亿,利润为125.7亿

传统行业算数据就是简单,八九不离十。

10月,三一重工营收64.6亿,同比增长-10.9%,利润5.44亿,同比增长-33%。

没啥说的,和海螺水泥一样属于土建行业的难兄难弟,行业周期下行期,慢慢等着吧。

五、伊利股份

预估值:1~9月的营收为836.1亿,利润为75.45亿

实际公告:1~9月的营收为850.1亿,利润为79.44亿

和美的集团一样,营收比我预计的高,利润也比我预计的高,疫情好像没有影响到它。

原因不明,暂时归结为管理层厉害,因为别的消费股都扑街挺厉害的,业绩正常受损。

对这俩股,以后取消疫情影响扣分系数。

10月,伊利股份营收92.4亿,同比增长14.9%,利润4.37亿,同比增长19.3%。

至于结论,没有结论,凡是出错过一次的都至少半年无结论,等下一次验证再说,伊利股份的预估难度我觉得有点大,离散程度比美的还要大还很多。

六、汇川技术

预估值:1~9月的营收为129.3亿,利润为24.7亿

实际公告:1~9月的营收为133.5亿,利润为24.92亿

作为一个高速发展的高新技术企业,业绩注定是剧烈波动且难以预估的。

这种程度的数据精度对于高新技术企业来说,我认为属于完美命中了。

10月,汇川技术营收13.09亿,同比增长32.9%,利润2.06亿,同比增长18.3%。

数据还行,但也不咋地,好消息是,工厂拉闸限电的风波已经过去了,对于工业机器人企业来说算利好。

总体来说,持平看待,价值中枢不变,高了适合卖,低了适合买,很适合做T。

七、士兰微

预估值:1~9月的营收为51亿,利润为6.82亿

实际公告:1~9月的营收为52.2亿,利润为7.27亿

士兰微的业绩增速比汇川技术更剧烈,是增长速度更快的高新技术企业。

这业绩,我认为预估的相当完美。

10月,士兰微营收6.3亿,同比增长40.6%,利润0.93亿,同比增长1088.8%。

士兰微的判断不好下,主要是因为这公司有增加产能的新闻和预期,而且说是下半年就能增产了,据说12寸芯片产能释放,月产能有望翻倍。

但是士兰微的这个具体产能到底怎么增加到什么程度了,他不公告,我就不知道,这属于很细的东西了。

类似这样细的数据,对传统行业来说很简单,因为其波动缓慢,增速缓慢,产能不会波动太剧烈。

但对于士兰微这种动不动翻倍的企业,这种具体是10月正式产能下线还是11月产能下线,当月产能调试完成10%还是50%,都可能会导致预估数据产生巨大误差。

说不定人家工厂一个生产事故,拖到明年投产也有可能。

这么细的东西不可能实时播报的,所以我只略微抬高一点业绩预估,保守点。

总的来说,业绩平稳,适合做T。

士兰微这个股的股性不是一般的适合做T,我这几个月在这个股上做T做的目瞪口呆,无法理解。

高了他就跌,低了他就拉,而且是莫名其妙的暴涨和暴跌,涨跌幅度都大的离谱,还经常暴跌完了之后就爆拉,拉完等你高抛了跌下来让你买。

无法理解,但保持底仓,小仓T,挺舒服的。

前几天,士兰微高管减持,从董事长开始,一大堆一致行动人到高管,总共持股39.92%的群体,联合减持,减持额度0.95%总股份,不到1%,公告15个交易日后的6个月内完成减持。

肯定有人让我说这事,所以我顺便说了。

这事,不好也不坏。

因为高管减持了1%,所以是坏消息。

因为高管只减持了1%,所以是好消息。

在任何时候,高管减持都肯定是利空消息,毕竟是套现嘛,还对市场形成了抛压。

但总共持股39.92%,只减持了0.95%,这并不能得出公司肯定不行了,高管在跑路的结论,因为减持额度太少。

为了避税,绝大多数上市公司高管的工资都不高,都以股权激励的形式获取薪酬。

工资的个人所得税45%,卖股票的税率只有20%,还有各种优惠,实际税率12.8%,远远低于个人所得税。

代价是承担股价波动的不确定性,有亏损乃至于分文不得可能性,但如果公司处于增长态势,不要工资要股权就是最好的选择,属于合法避税。

但股票不能吃,也不能买房买车,股价涨到一定的幅度,高官们必须卖一点,不然就只是个纸面富豪,连刚需房都买不起。

淘宝的马爸爸,十几年来卖了很多阿里巴巴股份。

腾讯的马爸爸,十几年来卖了很多腾讯股份。

卖出行为,并不影响公司股价的上涨,所以我持中性态度。

当然,这1%的股份,在公告日公告15个交易日后才能卖,因此做多资金脑袋没毛病都不会在这股期间狂拉,可以暂时排除掉短期爆拉的可能性。

哪怕因为业绩好看多,你也可以等一等嘛,反正业绩几天之内又不会大变。

正好,继续做T。。。

当然,无底线暴跌,这是不可能的。

我以前说,士兰微这种股,下面会有莫名其妙的支撑,现在维持这个判断。

八、隆基股份

预估值:1~9月的营收为559.4亿,利润为77.04亿

实际公告:1~9月的营收为562.1亿,利润为75.56亿

隆基是太阳能光伏板龙头,高新技术企业代表,这命中度堪比传统企业了,我挺满意的。

10月,隆基股份营收69.4亿,同比增长15.3%,利润7.12亿,同比增长11.8%。

怎么说呢,这业绩不好看,甚至很难看。

10月,隆基卷入了中美贸易冲突,光伏产品被美国以人权的名义扣在了海关,而且美国还号召全球其他盟国一起抵制隆基产品。

对业绩的影响,无法预估,这次给的业绩是我拍脑袋算的,实际误差肯定很大。

但,美国的制裁,一直都是高新技术企业的盖章认证,你不够厉害美国都不屑与制裁你。

如今美国频频释放和中国缓和的消息,颇有结束的征兆,因此这种制裁的杀伤力和贸易战刚开始的时候差远了,给隆基品质做一次盖章认证倒是实打实的。

短期利空,长期不是利空。

结论,正好做T。。。

本文中多次提及做T,主要是因为业绩突然大幅狂涨和业绩突然大幅狂跌的企业都没有。

在资金面和业绩预期没有大幅改变的时候,实际业绩不动,股价中枢基本不会动。

什么叫资金面的大幅改变?

比如说大牛市,大熊市,监管层突然注入或抽走资金等等,这都会在短期内引发股价剧烈波动。

业绩不变的前提下,股价可以翻倍或者腰斩,当然这种影响是波及所有股票的,也就是所谓的牛熊市,这一点是需要时刻注意的。

什么叫业绩预期大幅改变?

比如说国家鼓励发展某个行业,那有可能一夜之间这个行业的股价就开始拉连续涨停,哪怕业绩不变。

举个例子,假如明天国家发文说对动力电池补贴10%,这是个什么概念呢?

宁德时代净利率才10~12%,国家补贴10%就代表净利润可以直接翻倍。

净利润翻倍了,股价也翻倍,没毛病吧。

一夜之间业绩是不会改变的,但股价会凭空翻倍,因为大家预期你后面业绩肯定翻倍。

再比如签署重大合同,有重大合并等等,都会导致大家的业绩预期产生改变。

假设以上两种情况都没有发生,没有大牛大熊的影响,没有重大政策的影响,实际业绩也基本不动,那股价中枢当然就不应该动。

跌多了,会涨,涨多了,会跌。

做T很舒服。

而且小仓位做T,也是一个对自己的双重保护。

在准确掌握业绩的基础上,假设我对这个股票长期看好,在我买入底仓之后,小仓位挂一点卖单,一般来说比短期股价低点高10~20%左右。

假设我挂出去的卖单迟迟无人成交,我就是高抛不成功,挂那一个月都没人买。

然后我一挂低吸单,立刻就成交了,每次低吸都顺利实现。

连续“低吸”2次,却始终无法把“低吸”的单卖出去,那我就要好好考虑下,我到底是不是“低吸”了。

反之,如果我每次高抛都成功,不管挂多高都有人买,却在高抛成功后总是买不进,低吸单始终买不进来。

那我就要好好考虑下,我到底是不是在“高抛”了。

经常挂点这样的单,属于一种市场测试。

如果该公司属于下行趋势,那么你的高抛单会反复失败,但低吸异常容易,此时虽然你持仓增多了一点,但你对大走势的判断会非常明了,你知道不对劲了,抽个空就可以全跑了。

如果该公司属于上行趋势,那么你的高抛单会频繁成功,低吸非常困难,此时虽然你持仓减少了,但你剩下仓位的持股信心会无比的坚定。

小仓经常T,属于一种另类的市场探测器,双重保险,建议使用一下。

这个月的业绩判定就到这里。

至于三季度的业绩回顾,请点击链接《2021年三季度上市公司财务数据之青木表格》。

作者:远方青木(ID:YFqingmu)