浪潮信息真的那么差?其实公司已经尽力了,都是行业不争气啊!(浪潮信息是国企吗)

替浪潮信息说几句话

(一)服务器不是组装电脑那么简单

浪潮信息是做服务器的,服务器这东西说简单也简单,就跟组装电脑一样,浪潮买来CPU、PCB、主板等各种元器件,随后组装成服务器卖给阿里、腾讯等终端用户,这么说吧,浪潮其实和华硕电脑差不多。

但是服务器说难也难,并没有联想组装电脑那么容易。

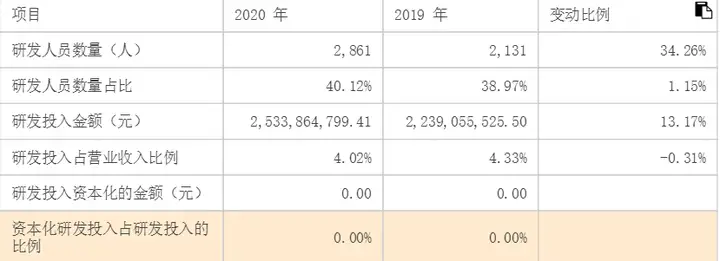

一是因为服务器不同于个人电脑。电脑大家的需求都是一样的,顶多就是配置区别,但是服务器不一样。各个行业对服务器的需求不一样,所以必须针对不同行业对服务器进行改良。正因如此,浪潮员工中有40%是研发岗,例如浪潮专门为阿里配备50名研发人员,专门满足阿里的需求。

二是浪潮信息绝非没有技术壁垒的组装公司。公司自主研发国内第一款关键应用主机浪潮K1,使中国成为第三个掌握高端服务器核心技术的国家,荣获国家科技进步一等奖。此外,公司还连续打造机柜服务器SR、高端八路服务器TS860、最高密度存储服务器NF5486M5、密度优化服务器i48、全闪存HF5500系统、K-DB数据库、融合架构9000刀片系统等高端产品。2020年公司研发投入26.4亿,这个体量在A股中都是前列的。

所以,怎么能说公司没有科技含量呢?

(二)行业地位问题

这个上章提过了,在这就是给公司喊个冤。

很多人觉得公司行业地位弱,顶着个世界第三、中国第一的帽子却没什么实质,毛净利率低的吓人。

是的,这个是事实。但是,这个锅公司不全背,要背也是服务器这个行业来背。

不信,你看看其他服务器公司。

首先是CPU问题。国内服务器玩家,不管是新华三、华为、联想,还是中科曙光、宝德,哪个不是依赖英特尔或者AMD,即使华为有鲲鹏、中科曙光有海光,但目前依然只能些微降低依赖度。可以说,断供风险不是只对浪潮信息一家的,其他家发生断供都得成为下一个中兴。

不止是CPU,其他原材料客户依赖度高的问题这些公司也都有,毕竟选择一家就能以量还价嘛,而且都是有替代品的,所以除了CPU,其他的都不太担心。

第二是毛净利率。IDC数据显示,服务器市场戴尔、浪潮信息、联想服务器单价分别为7328、6277、6495,公司最低。而且公司2019年盈利9.3亿,世界第二的新华三盈利10.5亿美元,戴尔盈利为40亿美元,很多人就觉得公司真是个垃圾。

但是实际上呢,你不能只看表面,比如新华三,你看着净利润10.5亿美元,但是这是其全部利润。根据公司电话会议内容,以服务器为主的IT服务类业务实际净利率仅为1.6%,毛利率仅为7%,仅占集团利润26%。再比如联想,服务器、存储业务2019年亏损2.25亿美元,要知道这是世界第四!戴尔的毛利率没有公开,但是推测也高不了。所以,相较之下,公司毛利率至少比新华三和联想高!

所以,不要因为某些表面原因指责公司,多看看深层因素,根源就是整个行业都不好,谁能独善其身?公司已经够努力了!

(三)存货问题

不多说,看华为,我觉得多点存货至少有个缓冲,万一公司被禁,总不能家里连支撑几个月的米都没有吧?说不定能在这段时间找到转机呢?

所以多点存货是无可厚非的,尤其是在去年英特尔事件发生后。

(四)填补华为空缺市场问题

很多人觉得,2020年公司全球市占率能从7.6%提升至9.9%,应该是抢占华为空缺出来的市场,因为华为被禁后,CPU是越用越少的。

然而,根据IDC数据,华为公司2020年增速19.9%,市场份额增长较明显,说明即使美国制裁生效,华为在服务器依然取得良好业绩,公司并不是填补华为撤出的市场。

那么公司业绩提高来自于哪呢?

一是来自于HPE。根据IDC数据,2020年排名世界第二的HPE全球市占率由14.6%降至12.7%,差不多2%,而公司增长2.3%,也就是说,公司几乎是全盘接管HPE撤出的市场。根据券商预测,照此速度,公司极有可能在2021年超越HPE,成为世界排名第二的服务器龙头。

二是行业需求太过火热。看下公司合同负债,合同负债其实就是订货公司采购前向公司支付的定金。2020年年报公司合同负债40.9亿,而2019年仅为13.2亿,增加两倍还多,足见公司目前是订单接到手软,出货量迅速增加,由此才会市占率提高的,毕竟国内公司还是倾向采购浪潮的。

而且最近两年公司服务器单价保持持续上升趋势,在这种情况下全球市占率还提升2.3%,足见公司竞争力是非常强劲的。

(五)过度依靠补贴问题

这个更是搞笑的问题,大家以后看到谁在说这个就直接拉黑好啦!

提出公司依靠补贴这个说法的人断章取义,选取的是2019年一季度。翻看公司年报,一季度历来是公司最低收入的季度,且是一年之初(阴历年),政府补贴发放最多的时候,由此就会导致占比最高啊。

2019年一季度净利润9230万,政府补贴2836万,占比超过30%。

看着触目惊心,问题是,说这个话的人你有本事站出来列其他季度,列一整年啊!你非得选第一季度,这不就是挑软柿子捏?断章取义嘛?

就拿2020年举例,实际计入损益的是2.47亿,净利润14.7亿,占比大约17%,而且政府补贴是算上去年疫情期间政府退税的,所以实际补助并没有那么高。

所以,以后看到这种说法直接呵呵就好啦!政府补贴对净利润有帮助,但是过度依靠的说法实在是过了。

(六)母公司吸血问题

这个说法要比上面依靠补贴说法靠谱的多,但是并不完全准确。

首先,公司借钱分红的说法不对。

公司最近三年频频定增、配股和发售债券,融资50亿,这是真的,但是说母公司浪潮集团通过分红、减持等方式薅羊毛,这个说法是不对的。

公司股本14.54亿,2017年-2020年分红分别为每十股0.3元、0.4元、0.6元和0.7元,即使是最高的2020年,实际分红也就是1.01亿,公司2019年赚了9.3亿,这个分红真的多么?很夸张吗?

而且公司大股东原先持有41%,目前36%,说他靠分红吸血?他就是100%股份也就分1亿啊。要知道,浪潮集团2019年就宣布三年内为浪潮云投资100亿,你确定他在乎分红的三千多万???

其次,母公司减持5%的说法不准确。

此前浪潮集团持有公司41%,目前持有36%,所以说母公司减持5%?

其实不准确,要知道,这三年公司配股、定增、发债,都会增加公司股本,比如定增就是引入外部投资者,由此导致母公司股份变相减少了,所以母公司存在减持,但是说减持5%夸张了,哪有那么多。

最后,母公司确实存在过“吸血”情况。

网上传言公司对浪潮集团的营收账款超过1400万,中报时计提710万坏账,这个我没有在中报中找到,不知道准确与否,而且即使准确,1400万全计提也不是什么大事。

不过委内瑞拉项目我倒是查到了,浪潮集团下属委内瑞拉工业科技公司拖欠浪潮信息2.95亿,公司一次性计提了,理由是无法收回。

委内瑞拉项目是母公司浪潮集团的子公司,并且是有限责任公司,所以母公司并不需要为其承担所有债务。

我只能说,从会计角度,这一行为没问题,只是从情感角度,中国人可能还是喜欢欠债还钱的道理,所以才觉得大股东投资失败的损失,应该由大股东来承担。

只能说,看个人想法了。

(七)研发占比小的问题

这个是网上口诛笔伐的问题,也是实际存在的问题,对比的对象是大家很熟悉的华为公司。

2020年研发投入25亿,较2019年增速仅为13%,远远低于净利润增速,差评!

而且研发占营业收入4%,远远低于华为14%的占比。

这里,可能很多朋友会觉得我在强行洗地。

公司是做服务器的,其实25亿的投入差不多了。大家是不能把公司和华为比的,要知道,华为人家是上下游都做,既做芯片设计、又做基础科技研发,还做其他各种元器件,但是公司目前只做服务器,不涉及任何原材料的研发。

如果公司准备进军上游,也就是PCB、CPU或者内存条等等,那么公司这点投入是远远不够的,华为的比例才算可以,但是如果公司不思进取呢?只想做服务器组装,那么这点研发已经可以了。

只能说,公司胸无大志吧,卡脖子的事短期时间内是变不了的。不过,做餐厅的真的要开农田、养牲畜才算好吗?这影响餐厅的口味吗?归根结底,只能说国际形势和行业的问题吧。

下一篇文章我将会分析下浪潮信息2021年和未来几年的业绩,让大家心中有数,随后对公司进行总结、评级和估值。