新宝股份(002705)2020年年报点评&2021年一季报点评:Q1业绩超预期,内外销延续高增(新宝股份研报)

原标题:新宝股份(002705)2020年年报点评&2021年一季报点评:Q1业绩超预期,内外销延续高增

Q1业绩超预期,内外销延续高增

(报告正式外发时间:2021年04月28日)

营收高速增长,利润略承压

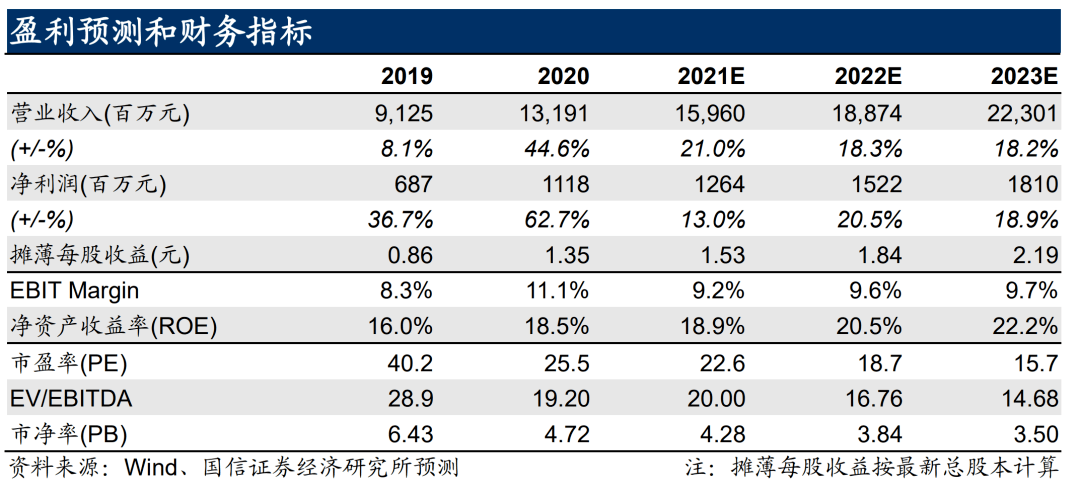

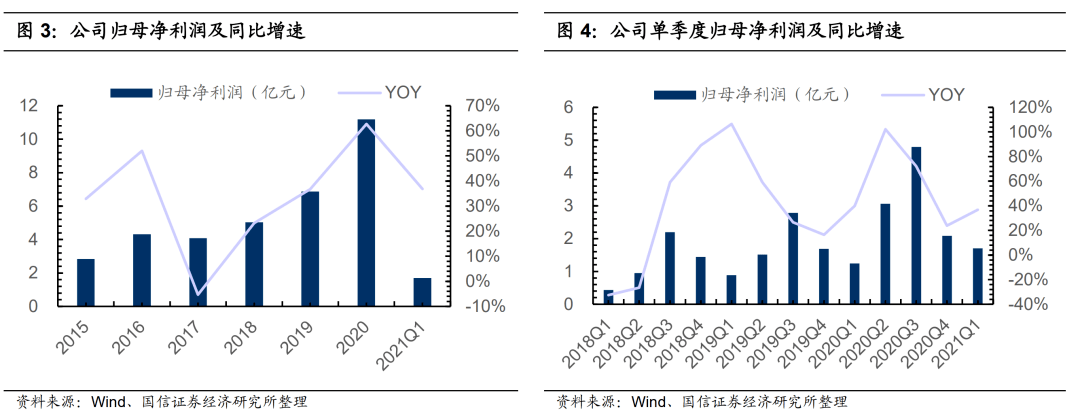

公司发布2020年年报及2021年一季报,2020年实现营收131.91亿元/+44.57%,归母净利润为11.18亿元/+62.73%,扣非归母净利润为9.32亿元/+36.44%,拟每10股派现金红利6元(含税),分红率为44.35%。经折算,Q4实现营收40.76亿元/+77.37%,归母净利润为2.09亿元/+23.76%,扣非归母净利润为0.96亿元/-19.44%,符合业绩快报。非经常性损益主要来源于远期外汇合约收益(1.25亿元)、结构性存款收益(0.22亿元)及政府补助(0.45亿元)。2021Q1实现营收32.10亿元/+64.09%,归母净利润为1.70亿元/+36.80%,扣非归母净利润为1.72亿元/+26.61%。Q1营收利润均超出市场预期。

国内外收入持续高增,摩飞亮眼表现仍在持续

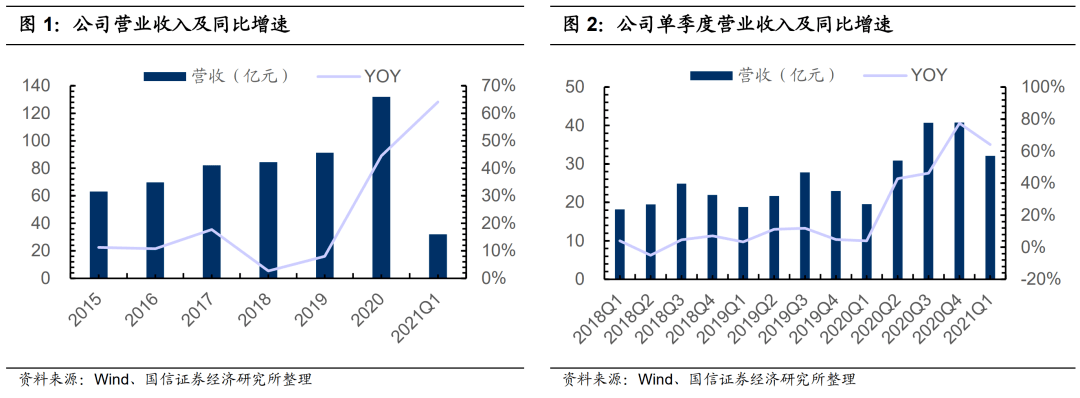

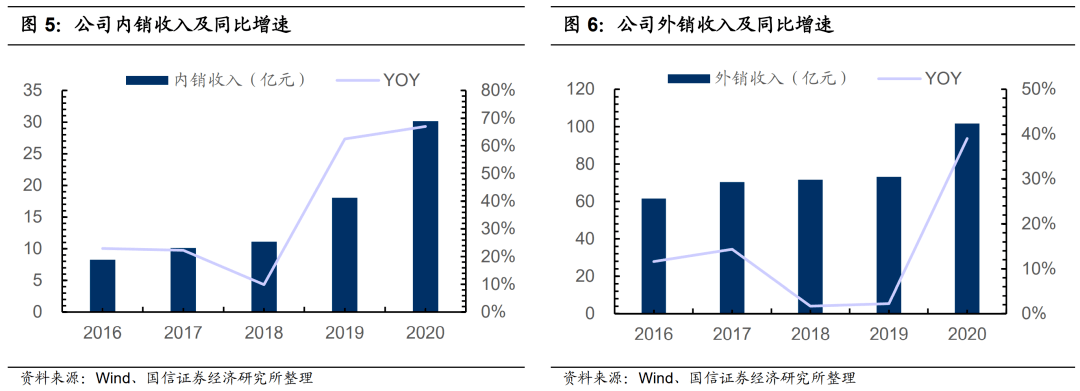

在疫情下新型小家电的需求大增及海外产能向国内转移的背景下,公司多举措并行,国内外收入均实现高速增长。1)国内方面,公司立足产品创新,形成“新消费人群数据洞察+类目趋势数据分析+优秀的产品研发和制造能力+新流量运营打法”的有效结合, 摩飞全年实现收入15亿元/+130%,Q4收入4.5亿元/+94%,2021Q1收入4.6亿元/+46%。全年国内收入30.16亿元/+67%,2021Q1收入增长46%。2)海外方面,凭借在小家电生产设计方面的沉淀和规模优势,海外实现收入101.75亿元/+39.03%,2021Q1收入增长71%,同比2019年增长57%。

品牌业务拉升盈利,原材料及汇兑存扰动

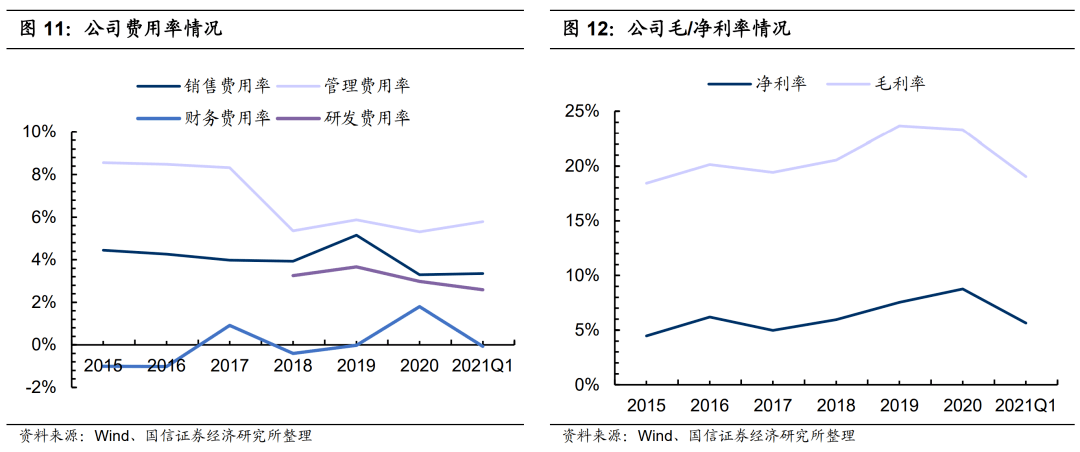

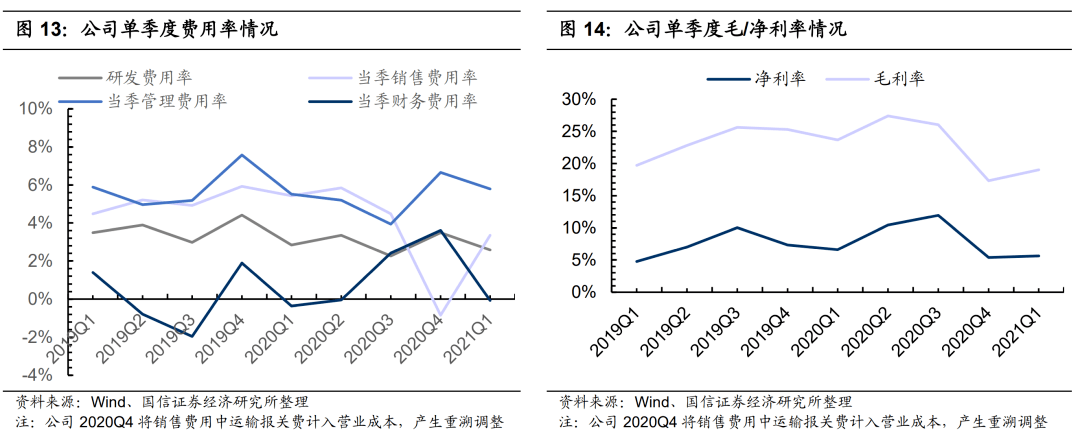

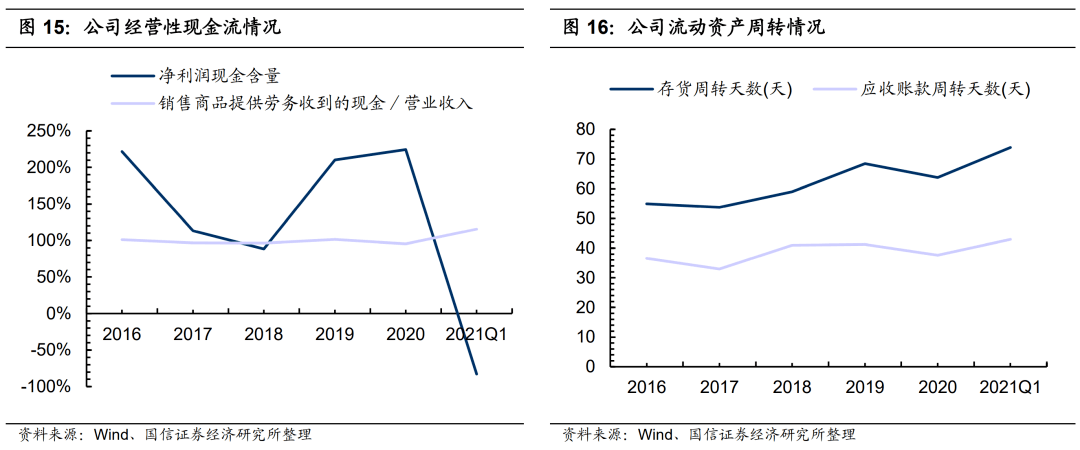

在摩飞等品牌业务占比提升的带动下,公司盈利水平稳中向好。按可比口径,2020年公司毛利率为25.22%/+1.55pct,但受Q4开始的原材料上涨影响,Q4同口径毛利率下降1.83pct至23.48%,2021Q1毛利率下降2.71pct至19.03%。

费用率方面,公司严控费用率,但在汇兑损益的影响下费用率有所上升。全年可比口径下期间费用率为15.29% / +0.61pct,Q4期间费用率为19.08% / -0.74pct,2021Q1同口径期间费用率为11.65% / +0.16pct。受此影响,全年净利率为8.76% / +1.22pct,但Q4净利率下滑1.96pct,Q1净利率下滑0.96pct。

内外销双轮高驱动,维持“买入”评级

海外需求高涨,国内爆款延续,由于近期原材料大幅上涨,我们略微调整公司的盈利预测,预计21-23年净利润为12.6/15.2/18.1亿(前值为14.9/18.4/20.2亿),对应PE为23/19/16x,维持“买入”评级。

风险提示:原材料大幅波动、行业竞争加剧、汇率大幅波动。

营收高速增长,利润略承压。公司发布2020年年报及2021年一季报,2020年实现营收131.91亿元/+44.57%,归母净利润为11.18亿元/+62.73%,扣非归母净利润为9.32亿元/+36.44%,拟每10股派现金红利6元(含税),分红率为44.35%。经折算,Q4实现营收40.76亿元/+77.37%,归母净利润为2.09亿元/+23.76%,扣非归母净利润为0.96亿元/-19.44%,符合业绩快报。非经常性损益主要来源于远期外汇合约收益(1.25亿元)、结构性存款收益(0.22亿元)及政府补助(0.45亿元)。2021Q1实现营收32.10亿元/+64.09%,归母净利润为1.70亿元/+36.80%,扣非归母净利润为1.72亿元/+26.61%。Q1营收利润均超出市场预期。

国内外收入持续高增,多业务全面开花。在疫情下新型小家电的需求大增及海外产能向国内转移的背景下,公司多举措并行,完善产品规划,优化产品设计生产,国内外收入均实现高速增长。

1)国内方面,公司立足产品创新,形成“新消费人群数据洞察+类目趋势数据分析+优秀的产品研发和制造能力+新流量运营打法”的有效结合,以“类目快切,内容种草,单品打爆”的方式,快速推动品牌业务的发展,全年实现国内收入30.16亿元/+67%,2021Q1收入增长46%。2020年摩飞推出套娃绞肉机、刀具砧板消毒机、便携式电热水壶等多款爆款产品,多功能锅、便携式榨汁杯等热度不减,全年实现收入15亿元,同比高增130%,其中Q4实现收入4.5亿元,同比增长94%,2021Q1收入4.6亿元,同比增长46%,高增趋势仍在延续。东菱则借鉴摩飞的营销打法,以不同的视觉、价格定位,形成差异化补充,推出多功能空气炸锅、便携式电热水壶等产品,全年实现收入3亿元/+25%,Q4营收0.9亿元/+7%,2021Q1收入0.54亿元/-23%。

2)海外方面,凭借在小家电生产设计方面的沉淀和规模优势,公司很好承接了国外市场疫情下对小家电产品的旺盛需求。2020全年海外实现收入101.75亿元/+39.03%,2021Q1收入增长71%,同比2019年增长57%。

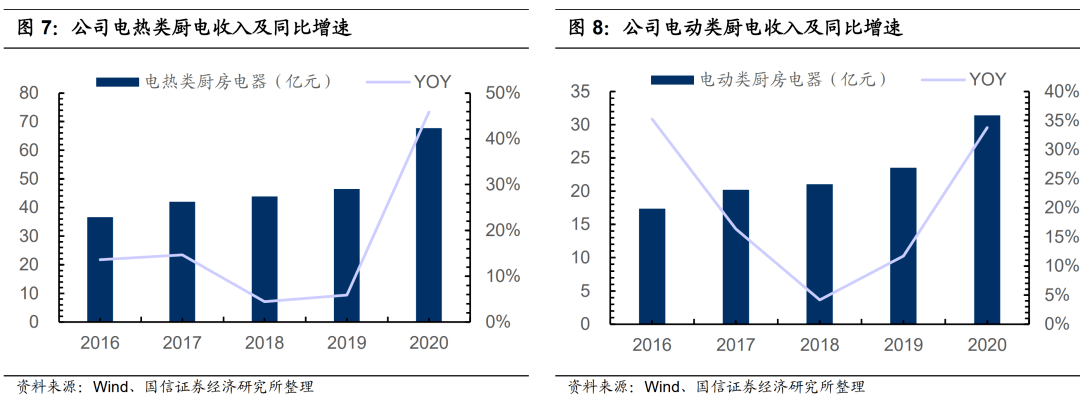

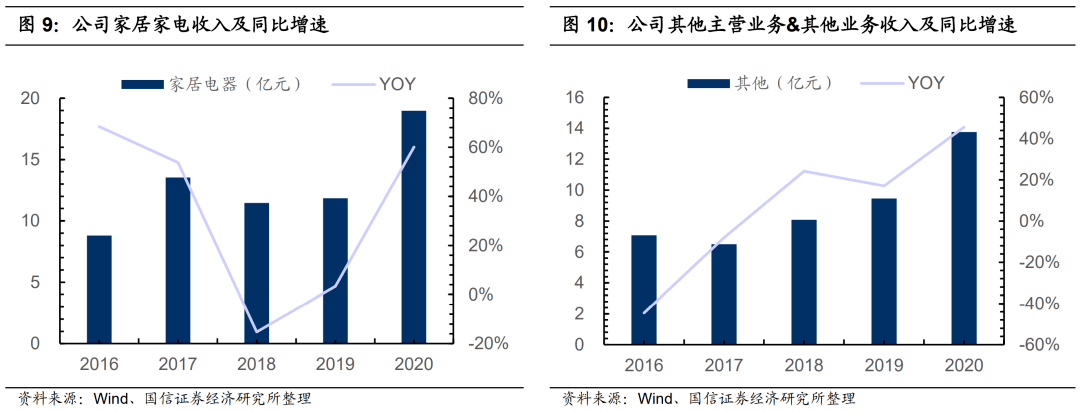

分业务来看,在品牌业务及海外收入的拉动下,公司各主要业务实现全面高增长。电热类厨电全年收入67.74亿元/+45.88%,电动类厨电收入31.43亿元/+33.76%,家居电器收入18.97亿元/+60.05%。

品牌业务占比提升拉动盈利水平,原材料成本上涨及汇率波动存不利影响。公司2020年起执行新的收入准则,将销售费用中的运输报关费计入营业成本中,按可比口径,公司毛利率为25.22%,同比增加1.55pct。毛利率提升主要源于国内品牌业务尤其是摩飞占比的大幅提升。但受Q4开始的原材料上涨影响,公司Q4同口径毛利率下降1.83pct至23.48%,2021Q1毛利率下降2.71pct至19.03%。

费用率方面,公司严控费用率,但在汇兑损益的影响下费用率有所上升。2020全年可比口径下期间费用率为15.29%/+0.61pct,同口径销售费用率为5.20%/+0.04pct,管理费用率为5.31%/-0.57pct,研发费用率为2.59%/-0.68pct,财务费用率则提升1.82pct至1.80%。Q4费用率同比下滑,同口径下期间费用率为19.08%/-0.74pct,其中销售费用 / 管理费用 / 研发费用/ 财务费用分别-0.62pct / -0.91pct / -0.92pct / +1.71pct。因而全年净利率达到8.76%/+1.22pct,Q4净利率为5.37%/-1.96pct。2021Q1同口径期间费用率为11.65%/+0.16pct,其中销售费用率为3.35%/-0.15pct,管理费用率为5.79%/+0.27pct,财务费用率为-0.07%/+0.29pct,研发费用率为2.59%/-0.26pct。Q1净利率同样受毛利率影响较大,同比下滑0.96pct至5.64%。

现金流保持稳健,周转反转向好。2020年公司经营活动现金流量净额为25.10亿元/+73.79%,营业收入的现金含量为95.47%/-5.85pct,净利润的现金含量为224.40%/+14.28pct,现金流情况保持稳健。周转方面,公司存货周转天数达到63.77天/-4.66天,应收账款周转天数为37.64天/-3.60天,应付账款周转天数为43.79天/+0.92天,营业周期为101.40天/-8.27天,周转表现扭转2018-2019年连续两年上升的局面。

作为全球小家电代工龙头,公司在小家电生产设计、规模优势、品质管控、技术创新上积累下强大的竞争优势,海外代工业务稳健增长,国内依托内容营销打造爆款,新品的推出有望带动持续的高增长。技术上,公司不断完善“投入产出评价机制”,建立分级技术体系,形成“低档产品比成本、中档产品比精致、高档产品比内涵”的强大竞争力,提升研发效率和生产工艺。运营上,提升精细化运营水平,加快新兴市场的拓展力度,及时响应各方需求。国内方面,建立起“产品经理+内容经理”双轮驱动机制,利用公司强大的研发生产制造能力,叠加内容营销打造爆款的方式,逐步开拓家居护理电器(如吸尘器等)、婴儿电器、个护美容电器(如电动牙刷等)领域。

投资建议:内外销双轮高驱动,维持“买入”评级。海外需求高涨,国内爆款延续,基于年报及一季报的表现和近期原材料大幅上涨,我们略微调整公司的盈利预测,预计21-23年净利润为12.6/15.2/18.1亿(前值为14.9/18.4/20.2亿),对应PE为23/19/16x,维持“买入”评级。

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

证券投资咨询业务的说明

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。返回搜狐,查看更多

责任编辑: