智氪点评|业绩动能仍在,新宝股份的股价却涨不起来(新宝股份主要是做什么的)

作者 | 黄艳阳

编辑 | 黄绎达

8月27日,新宝股份(002705.SZ)发布了2022年上半年业绩报告。

中报数据显示,2022H1,公司实现营收71.26亿元,同比增长7.26%,归母净利润4.86亿元,同比增长54.72%,扣非后归母净利润 4.93 亿元,同比增长72.62%。

单季度来看,2022Q2公司实现营收34.84亿元,同比增长1.46%,归母净利润3.08亿元,同比增长113.91%,扣非后归母净利润 3.41亿元,同比增长201.17%。

从营收结构来看,2022H1,公司在海外业务实现营收54.47亿元,同比增长5.81%,占营收的比重为76.44%;国内业务实现营收16.79亿元,同比增长12.27%,占营收的比重为23.56%。

其中,2022Q2,公司在海外业务实现营收26.3亿元,同比下滑4%;国内业务实现营收8.23亿元,同比增长24.51%。

作为公司收入支柱的海外业务,受国际关系、海外主要经济体通货膨胀等因素的影响,海外居民的消费受到一定程度的抑制,海外小家电需求总体有所转弱,随着外销景气度趋弱,叠加去年同期的高基数,公司的海外业务增速开始放缓。

国内业务方面,2022H1,受宏观环境、疫情反复、物流交付受阻等多重不利因素影响,我国小家电行业持续承压,奥维云网数据显示,各品类小家电的零售额均在报告期内出现了不同程度的下降。然而,外部环境承压之下,通过拓品类、拓渠道等方式,公司以摩飞、东菱、百胜图为代表的自主品牌依然实现了正增长。

数据显示,2022H1摩飞科技实现收入6.1亿元,同比增长6.9%。从边际变化来看,随着疫情管控逐步放松、促消费刺激政策不断出台,国内小家电景气度将开始逐步回升,公司国内业务的增幅也将不断走阔。

分品类看,2022H1,公司电热类、电动类、家居类以及其他产品分别实现营收34.1、15.9、11和8.8亿元,分别同比增长0.8%、4.1%、10.3%和46.3%。其中,其他品类实现了较高增速,主要系电动牙刷产品收入较上年同期增长1.62亿元。

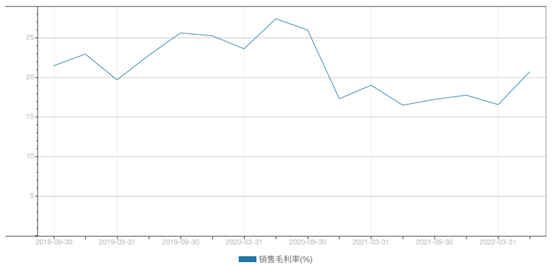

从毛利率来看,2022H1公司实现毛利率18.65%,其中,国内业务实现毛利率26.09%,海外业务实现毛利率16.36%。逐季来看,2022Q2公司实现毛利率20.78%,趋势上来看有所上调。

关于公司毛利率在今年呈上升趋势的原因,一方面系营收结构的优化,毛利率更高的国内业务占比不断上升;另一方面系营收占比较大的海外业务的毛利率开始有所修复。

海外业务毛利上升的主要逻辑有三:首先,公司采取了产品调价、技术创新等措施,较为直接地提升了外销产品的盈利能力;其次,近期由于美元持续升值,公司折算后的人民币收入有所增厚;最后,铜、铝、冷轧钢等原材料价格自高位持续下行,在一定程度上缓解了成本端压力。

图一:新宝股份单季度毛利率变化 wind

费用方面,2022H1,公司的期间费用率为6.19%,同比下降2.69pct,研发费用率为3.09%,同比上升0.2pct;其中,2022Q2,公司的期间费用率为4.78%,同比下降3.93pct,研发费用率为3.21%,同比上升0.05pct。

由于占比较大的海外业务主要面向B端,因此公司整体的期间费用率不高。但边际变化来看,报告期内,公司期间费用有所下滑,主要系汇兑收益大幅增加带动财务费用实现正收入。2022H1,公司财务费用收入1.29亿元,占2022H1归母净利润(4.86亿元)的26.54%,其中,汇兑收益1.27亿元,上年同期的汇兑损失为0.37亿元。

截至2022年6月30日,美元对人民币的的汇率为6.7114,年内上涨了5.2%。由于公司的美元资产较多,人民币汇率的持续贬值一方面可以通过增厚折算后的收入提升毛利率水平,另一方面还能通过汇兑损益为公司带来额外的收入。

图二:美元兑人民币的中间价 wind

受益于毛利率的提升与汇兑收益的增加,公司的利润水平也有所改善。2022H1公司实现净利率7.16%,同比增长2.18pct;2022Q2实现净利率9.28%,同比增长4.92pct。

展望下半年,在收入端,随着摩飞等品牌在品类与渠道方面的持续拓展,公司有望通过其爆款打造能力带动国内业务实现持续高增;海外由于需求预计仍相对弱势,海外业务大概率将延续上半年的低迷态势。

在利润端,受益于公司产品调价等措施的效果持续显现,叠加原材料的价格持续下行,公司的盈利能力有望不断改善,利润空间也将有所释放。