业绩低迷,流动资金紧张,中葡股份前路迷茫(为什么今年资金紧张)

11月15日,中葡股份发布公告称,将终止部分募集资金投资项目并将剩余募集资金作为永久补充流动资金。

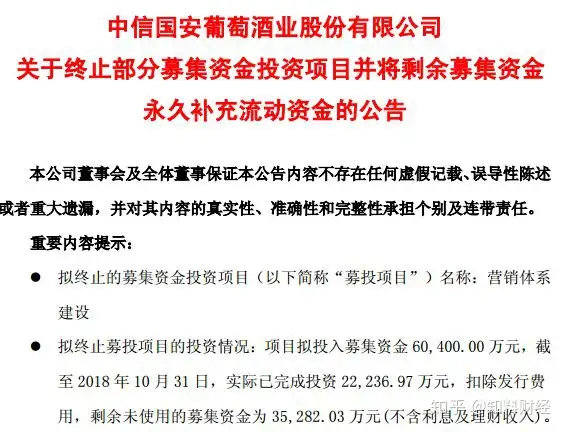

据了解,这笔资金是公司于2014年通过非公开方式发行股份所筹资金。2015年11月10日公司召开会议,审议通过了《关于变更部分募集资金用途的议案》,将该资金用于营销体系项目的建设。

而此次准备终止的项目正是该营销体系项目。数据显示,截止2018年10月31日,公司已累计投入募集资金22,226.97万元,剩余扣除其他费用,还剩余资金35,282.03万元。

中葡股份再度变更募集资金用途,这也意味着公司向通过营销体系建设挽救颓势的愿望落空。

早在今年3月16日,中葡股份就发布公告,收到持股5%以上股东中信国安投资有限公司通知,后者将其持有中葡股份的股票质押给申万宏源证券有限公司,质押目的主要用于补充流动资金。

近年来,中葡股份业绩持续低迷,总体呈下滑状态。财报显示,自从2013年以后,公司经营活动产生的现金流净额持续为负,最低时为-3.74亿元。

营收也由2014年的5.23亿元下滑到2018年三季度的2.836亿;扣非净利润则一直处于亏损状态,2017年业绩显示,公司扣非净利润为-1.17亿元。

资料显示,中葡股份于1997年7月11日上市,当时公司名为新天国际,主营业务是钢铁、有色金属的国内国际贸易。

由于2005年公司主营贸易业务出现亏损,2006年开始逐步退出贸易和房地产业务,主业变更为葡萄酒生产和销售。

然而,主业变更后并未扭转公司亏损的状况,自2005年开始,连续13年主业亏损,净利润也出现间接性亏损,比如2005-2006年亏损、2008-2009年亏损、2011年亏损,公司一度处于披星戴帽的边缘。

为了能够重镇旗鼓,公司可没少花心思,近五年,营业总成本超过了其营业收入,做的都是赔本的买卖。

而在营业总成本中,占比最高的当属主营业务成本和销售费用,甚至在2014年-2016年,销售费用占比超过主营业务成本。

虽然,近5年其主营业务都是亏损的,但鉴于公司投资收益的补救,公司在2016年前净利润并未出现亏损。2017年,公司放弃了投资收益的补救,因此2017年,公司净利润出现4788.25万元的亏损。

前不久公布的2018年三季度报显示,公司1-9月实现营业收入2.84亿元,同比下滑4.39%;归母净利润-8387万元,同比下滑14.99%。今年还剩不到40天,若没有出现重大利好,2019年其或将再度披星戴帽。

据中国葡萄酒协会联盟、中国食品技术学会葡萄酒分会等单位联合发布的2017~2018年度中国葡萄酒市场白皮书数据显示,2017年,中国葡萄酒产量同比下滑5.3%,自2013年以来连续5年下滑。与之相对应的是葡萄酒进口量快速增长,增速超10%。

中粮酒业副总经理、长城葡萄酒总经理、中粮名庄荟国际酒业有限公司总经理李士祎在媒体采访中提到,目前国产葡萄酒进入了增长期,但依然呈现出进口快、国产慢的局面,这意味着国产葡萄酒市场份额还在下滑期。但未来葡萄酒的渗透率会大幅提高,消费量会翻倍增长。中国葡萄酒市场将出现品牌化趋势,这也是国产葡萄酒面临的巨大振兴机遇。

在此背景下,张裕、长城等国内葡萄酒企业纷纷调整战略,并不断推出新品。中葡股份也推出酿酒师系列产品,但并未在市场引起多大反响。

酒业专家蔡学飞表示,中葡股份扣非净利润持续为负,除国产葡萄酒产量下降、受进口葡萄酒冲击的因素外,企业内部战略失衡也是重要原因。他表示,中葡股份当前主打小产区概念,本意是提升产品质量和品牌形象,但从行业环境来看,消费者对小产区概念认可度比较低,导致企业在营销推广层面发力点不够清晰,进而导致公司战略推进层面出现问题。

并且,在华东等葡萄酒消费集中的地方,中葡股份的产品只是二线品牌,竞争力显然弱于一线品牌。

虽然2017年公司在电商类实现1.21亿元的收入。但在蔡学飞看来,网购虽然已经是日常生活的一部分,但中葡股份电商渠道销售收入基数比较小,难以成为公司支撑业绩的产品销售渠道。

作为国内葡萄酒行业为数不多的上市公司之一,中葡股份营销战略做得不佳,缺乏核心大单品被业内人士认为是其业绩低迷的重要原因。

为此公司也曾打出重大重组牌,想借此推动企业多元化发展,计划向关联方青海中新国安科技发展公司发行股票,收购其所持有的国安锂业100%的股权。但该重组最终在今年6月终止。

在产品品类方面,中葡股份缺乏核心大单品,因此无法对消费人群进行精准定位,这样也就导致公司定位不清晰;此外,行业开始慢慢进入品牌时代,人们可能更愿意消费一些大品牌的产品。

所以中葡股份现在可能处于迷茫期,此次终止营销项目的建设剩下不少流动资金,因此公司未来可能会继续做外延式并购。