士兰微 值得你一生持有吗?(个股分析)(士兰微股票是什么内容股票)

这家公司,我会从以下几个方面分析:

1、这家公司是不是白马股公司?

2、当前股价估值是否便宜?

3、盈利预期和风险?

4、确定赚钱的应对策略?

一、这家公司是不是白马股公司

1、持续成长性

女孩子拉男朋友见家长,家长都会问,男方父母是干什么的?因为家长想知道男方在什么环境下成长。

家长还问,男方自己是在什么工作单位,干什么职务?因为家长想知道男方自参加工作以来有没有成长。

以上历史性问题,都是为了帮助家长预估,男方在未来的持续成长性。男方在未来的持续成长性,决定女儿嫁过去后的未来有没有保障。

被投资的公司的持续成长性,也决定你投资的金钱有没有保障。

士兰微的盈利水平是这样的:

过去10年,大部分年度的净资产收益率不超过10%,显然低于巴菲特标准值,即15%。

2018年净资产收益率是5.12%,相当于把钱存入银行理财产品的年化收益率是5.12%。

士兰微的长期盈利增速是这样的:

过去10年,2018年净利润比2008年增长11.54倍,年均复合增长率达到28.80%,高于巴菲特标准值15%。其中3个年度的净利润是下降的,长期盈利不稳定。

2、估值的验证

自2009年8月至2019年8月,算上现金分红和融资扩股的因素,10年来市值增长6.84倍,高于同期北京二手房交易均价的增幅3.37倍。

以上两点说明,公司长期成长很快,股价长期增长很快,但是长期盈利不稳定。

3、流动性

2019年上半年速动比率0.8倍。

相当于一个人的现金和金融资产市值是短期负债的0.8倍,偿债能力不足。

2018年底净现金流是正值,2019年上半年净现金流是负值。

相当于一个人偶尔入不敷出。

以上信息说明公司流动性有问题。

4、当前盈利速度

2019年上半年净利润同比增长率-39.34%,扣非净利润同比增长率-116.16%。扣非净利润是亏损。

相当于普通人的总收入同比下降39.34%,其中工资倒贴。

2018年上半年净利润同比增长率12.9%,2018年净利润同比增长率0.58%。

说明当前公司盈利不稳定。

5、小结,这家公司值不值得投

公司长期成长很快,但是盈利不稳定,不是白马股公司,不值得投资。

当前盈利不稳定,流动性有问题,短期状态不确定。

当前股价估值是否便宜,请看下面估值分析。

二、当前股价估值是否便宜

看市盈率,该股票估值相当贵。

长期盈利增速不稳定。

2019年上半年净利润同比增长率-39.34%,扣非净利润同比增长率-116.16%。扣非净利润是亏损。

乐观假设2019年全年净利润不变,则2019年全年净利润是1.7亿。

由此估算,截止于2019年9月20日,动态市盈率是133倍左右。

市盈率10倍,相当于你买一套房子,其内在价值是每年可以升值每平1万,一般情况下成交价格每平10万,这是公道的价格。投资回报率10%。

市盈率133倍,相当于上述每年每平升值1万的房子,实际成交价格从每平10万升至每平133万。投资回报率从10%降至0.75%。

市盈率越低,投资回报率越高,股票估值越便宜。市盈率越高,投资回报率越低,股票估值越贵。

显然,当前估值相当贵。

三、盈利预期和风险

士兰微长期不稳定,不是白马股公司,预期未来业绩是不确定的,不值得投资。这是长期风险。

当前估值相当贵,盈利不稳定,流动性有问题,短期内风险很高,不适合买入股票。

四、确定赚钱的应对策略

如果我是投资者,我一定不投资士兰微。

因为士兰微不是白马股,不值得投资。

有没有值得投资的好公司?

万科就是这样的公司,长期持续、快速成长,当前估值很便宜。投资不操心。

我相信未来两年,其A股股价至少上涨2倍。参考阅读文章《替你读财报:再评,万科A》。

我已经每月定投其股票。我的计划是持有万科A股票一辈子,直到有更好条件的公司替代万科。

我不推荐买入、持有、或卖出士兰微、万科A的股票,举例士兰微、万科A是为了解释清楚论据。投资股票,是冒风险之事,须自己看清楚,自己负责。

台积电成功的不可复制性

IDM检验的是一个产业的一条龙能力,是一个国家半导体产业水平的标杆,中国半导体行业的发展起点本身就落后于世界。

当1997年中国半导体行业刚刚迈入发展期的时候,中国台湾地区的半导体产业已经发展的相当成功,涌现出了诸如台积电、联电等在内的知名半导体企业,更不用说与美国、日本、韩国等国家还有着非常明显的差距。

落后就要挨打,追赶也不是一件容易的事情。无论是从当时还是从现在看来,学习台湾地区的轻资产垂直分工模式都是最有效的方式。

但是,正如魏少军教授所说,中国需要IDM。

中国半导体行业协会的数据显示,2016年,我国集成电路业销售额为4335.5亿,其中集成电路进口额达到2270.7亿美元,虽然相比于2015年略有下降,但是依然是价值最高的进口商品。

同时,也有观点表示,虽然台湾地区在代工模式的基础上取得了显著的成就,但是由于代工模式自身发展的局限性,并不是非常适合当前中国半导体产业的现状。

首先,单纯做代工很难掌握先进的核心技术。今年有很多知名的半导体公司在中国建设工厂,包括英特尔、三星在内,甚至今天也有消息表示SK还是也将会在中国建设工厂,但是究其原因在于庞大的中国市场的吸引力,这种吸引力能够获得市场的青睐,使得中国成长为最大的半导体消费市场,但是并不能够帮助中国成为半导体大国,绝大多数产品以及核心产品依赖进口,这是不容忽视的残酷的事实。

另一方面,台积电成功模式的难以复制性。台积电的成功在于开创了代工模式,并以此为基础成为了代工市场的龙头,其份额也一直居高不下,这种领先的市场规模能够帮助台积电在技术和市场领域获得话语权,甚至是主导技术的发展,但是对于后来者,就只能够跟随,因为一来没有台积电的体量来主导市场发展和设计的方向,其次,在几个代工厂商瓜分之后,剩余的市场份额已然不多,活下去都不是一件容易的事情,更不要说如何去反超了。

在这种情况之下,之后中国半导体企业的发展分别走上了两条完全不同的道路,一条是垂直代工模式,一条就是IDM。

士兰微就是选择IDM模式的其中一个厂商,始终坚持不动摇,并在此基础之上不断扩充产品、产线,发展成为如今国内最大的IDM厂商。

这一走就是20年。

2017年,这是士兰微成立的第二十年。

一步一个脚印的士兰微

在今年9月份的一次会议上,杭州士兰微电子股份有限公司董事长陈向东曾表示,垂直分工是全球半导体产业发展的重要模式,但很多产品仍需要IDM的模式发展效果会更好,走设计与制造一体的IDM模式更利于特殊工艺技术和产品的研发。

所以我们能够看到,作为一家中国本土IDM公司,士兰微拥有自己的生产线,要用于生产特色工艺的产品。

资料显示,从生产线的角度来看,2000年底,士兰微开始筹建芯片生产线,并于2001年在杭州建设了第一条5寸芯片生产线。

2003年上市之后,士兰微再建6寸芯片生产线,用于0.8~2.0微米的集成电路芯片生产,使得士兰微拥有了设计和制造的双重优势。两个月,士兰微在上海证券交易所上市,成为第一家在国内主板上市的集成电路芯片设计企业。

2004年,士兰微在高新区(滨江)建设测试工厂并投产,完成了芯片设计研发、芯片制造、芯片测试三个基地的建设。

2015年,新增一条8寸芯片生产线,2016年增资6亿元助力8寸线建设。随着8英寸线的建成和投产,士兰微在硬件装备上与国际上领军的IDM的差距在逐步拉近。

而从产品角度来看,士兰微官网的资料显示,目前士兰微旗下拥有士兰集成、成都士兰、士兰明芯、美卡乐、深兰微电子、士兰光电、博脉科技以及友旺电子等关联企业,其中生产包括MCU电路、MEMS传感器、分立器件芯片、分立器件成品在内的多种产品。

对于士兰微来说,IDM模式的道路并不容易,但是士兰微始终在坚持、在探索中前进。

在过去的一年,士兰微在业内表现相当抢眼,公司营业总收入超过27.8亿元人民币,较2015年同期增长23.29%,并持续多年入围2016年中国集成电路设计十大企业。

在今年十月份士兰微公布的前三季度预增公告中显示,预计今年前三季度实现的净利润与去年同期相比将增加100%至130%。

其中,在2017年投产8寸生产线更是让士兰微如虎添翼,它不但提升了士兰微集成电路芯片的制造工艺水平,而且还缩小了士兰微与国际同类型半导体企业之间的差距,同时也强化士兰微的盈利能力。

12寸生产线未来走向猜测

不过,对于士兰微来说,今年最大的消息就是公布在厦门市海沧区建设两条以MEMS、 功率器件为主要产品的12寸集成电路制造生产线,生产90~65nm的特色工艺产品。

其实在部署了6寸、8寸生产线之后,士兰微进一步推出8寸生产线也是情理之中的事情,早在几个月前,陈向东在接受采访的时候就曾经表示,士兰微在未来有可能建设12寸的生产线。

只是,谁也没有想到,在仅仅两个月之后,士兰微就宣布了12寸生产线的计划,未来到来的如此之快。甚至给人一种操之过急的感觉。

要知道,士兰微8寸的生产线今年刚刚投产,目前产能还在爬坡中,这个时候推出12寸生产线的计划,到底意欲何为?

这就不得不说到目前士兰微的产品布局。

MEMS传感器和功率器件是士兰微近期主要关注的两个产品方向。台积电的模式很难复制,但是台湾地区做不好功率器件,这是一大机遇。功率器件目前被欧美和日本厂商所垄断,这类产品对于技术开发的要求很高,士兰微经过多年的技术积累,也已经拥有了不错的基础。现在在通过不断布局8寸、12寸生产线,能够进一步缩小与国际领先企业的差距。

其次,MEMS传感器则需要很强的产业链布局,也需要IDM模式才能够实现,单纯的Fabless公司要去做MEMS传感器难度非常大,在发展中也会遇到各种各样的瓶颈。

同时,我们也注意到,今年,士兰微在今年还收购了乐山无线电,这一中国最大的分立半导体器件制造基地,其产品主要以分立器件为主,客户包括三星、华为、富士康、捷普、欧司朗、OPPO等全球企业。

通过这一连串的组合拳,我们不难发现,无论是12寸生产线,还是收购乐山无线电,都是围绕着MEMS传感器、功率器件这两大产品类别在进行强化布局。

所以说,12寸生产线的布局,属于士兰微的未来发展战略中的一个重要环节。

为什么这么说呢?

首先,从这条12寸生产线的定位来看,主要用于MEMS传感器和功率器件的生产,针对的是目前士兰微重点关注的两大类的产品,也是士兰微的优势产品。

其次,随着智能时代不同应用的爆发,市场对于传感器和功率器件的需求也呈现爆发趋势,在这种情况之下,如何能够提供大量的产品,满足市场的需求才是重中之重。有消息显示,今年以来,士兰微5寸和6寸生产线都在满载运营,即便8寸生产线导入生产,在年底能够达到预期目标,整体制造产能依旧供不应求。

第三,从今年年初8寸生产线的上线,到12寸生产线的公布,虽然时间比较短暂,但是该12寸产线使用的是90~65nm工艺,生产的也是MEMS传感器和功率器件,这些产品的一个主要特点就是采用的并不是非常先进的技术,但是市场的需求量却很大。

因此,有业内人士表示,士兰微此次上马的12寸产线建成之后,可能不会采用全新的设备进行生产,而是采用二手设备快速上线产品,生产成熟工艺的产品,来快速提升产量,毕竟12寸相对于8寸来说,产量的提升并不是个小数目。讲个机会

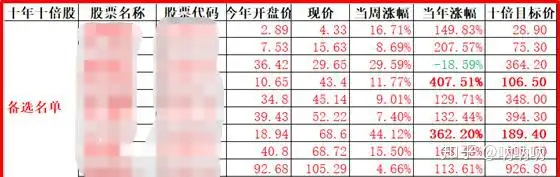

十倍股,就是涨到你当初买入价格十倍的大牛股,把一万变成十万,一百万变成一千万,一千万成变成一个亿。换句话说,就是如果你能在每个十年周期都找到一只十倍股,只需要一万本金、三个周期就能成为亿万富翁!需要指出的是,这三个周期可以是互相交错的,因此,从一万到一亿可能并不需要三十年时间!梓葭基于基本面和技术面的逻辑,为大家精心筛选了十年十倍股的备选股票池,并进行长期跟踪。

如果你不吝啬你关注列表里多一个人的话可以找到我。你将会多一个可以为你实时分析行情的人,何乐而不为呢?老规矩,老地方(WeChat)搜索:sty6659。备注“十倍”即可查.阅该潜力股!真正的成功,来源于长久的积累和量变,那些看似随随便便的成功,大多藏匿着投机和速朽的命运。毁掉一个人最好的方式,是让他挣快钱。君子爱财,取之有道。

总结

从5寸、6寸到8寸、12寸,士兰微的战略布局在有条不紊的前进着,随着12寸生产线的上线,士兰微正在逐渐缩小与国际IDM厂商的差距。对于现在的士兰微来说,已经具备了从产品设计、材料制造,包括器件工艺研发、器件封装等所有能力。

而现在的中国,已经成为半导体产业的重心,半导体工艺的不断提升,也需要优秀的IDM厂商参与其中,要知道,对于一个健康的产业来说,无论是IDM还是Fabless,一个完整的生态链是必不可少的。

明知不可为而为,明知路有拦路虎,也要奋勇前进,只是士兰微应该思考如何用好这即将到来的12寸生产线!