福布斯2021全球上市企业2000强公司,Q2业绩暴增1.4倍,股价仅6元?(《福布斯》发布2021年全球企业2000强)

这是一家位居《2021福布斯》全球上市企业2000强第1,046位的公司,该企业在2021全球矿业公司40强排行榜中位列第15位。

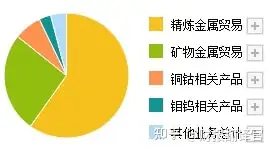

公司主要从事金属、稀有金属的采、选、冶等业务,是全球领先的钨、钴、钼生产商,该企业的基本金属贸易业务位居全球前三。

这公司生产的钴因其陆地资源储量较少,作为新能源汽车三元电池主要原材料之一,是一种非常稀缺的战略金属。

2020年这家公司的净利润为23.29亿元,同比增长了25%。

2021年该企业保持了强劲增长的态势,一季度业绩同比增长125%,二季度业绩同比增长139%。

这家公司在今年前两个季度里完成的净利润,已经超过了2020年全年的业绩,该企业2021年净利润的增长已经提前实现了。

这家公司的股票目前正处在调整阶段,最大回撤为28%,股价只有6元多。

为了深入了解这家公司的基本情况,并分析出二季度业绩增长的原因。财报翻译官调研了该企业2021年的半年报,并亲自致电了公司的董秘来了解情况。

巴菲特曾说:“你必须了解财务报告,它是企业与外界交流的语言。你在股市中赚钱的多少,跟你对投资对象的了解程度成正比。”

所以翻译官发文并不是为了推荐股票,而是把该公司2021年半年报合计205页的内容,精炼翻译成2000多字的文章。

本文所有的内容,均来自该企业的财报,并没有任何个人观点。发文的目的是帮助大家能读懂上市公司的财报,并更好地了解这家企业的基本情况。

主营业务及核心竞争力

翻译官:你好,我是企业的股东,要了解一些情况。

董秘:好的,请说吧。

翻译官:请问,公司的主营业务都有哪些?

董秘:公司主要从事基本金属、稀有金属的采、选、冶,是全球领先的钨、钴、铌、钼生产商。

这家公司的金属贸易业务收入占比为59.84%,矿物贸易业务收入占比为25.87%,铜钴产品收入占比为7.14%,钼钨产品收入占比为3.06%。

翻译官:请问,公司的产品都销往何处?

董秘:目前公司主要业务分布于亚洲、非洲、南美洲、大洋洲和欧洲。

翻译官:请问,公司的竞争力都有哪些?

董秘:公司位居《2021福布斯》全球上市公司2000强第1,046位,2021全球矿业公司40强排行榜第15位。

董秘:2021年,公司的基本金属贸易业务位居全球前三。

这是一家拥有新能源概念的有色金属企业,公司在金属领域拥有强大的市场地位,这些都是该企业的亮点。

(文章最后有企业的名称和股票的代码,请先客观中正地了解完公司的基本情况,再去揭晓最终的答案)

业绩增长原因

下面我们来分析一下这家公司业绩增长的原因,以及这些因素是否可以持续发挥作用。

2020年第一季度,公司的净利润只有4.48亿元。到了2021年第一季度,净利润达到了10.07亿元,同比增长了125%。

2020年第二季度,公司的净利润只有10.08亿元。到了2021年第二季度,净利润达到24.09亿元,同比增长了139%。

这家公司2020年的业绩只有23.39亿元,这说明该企业在今年前两个季度里完成的净利润,就已经超过去年全年的业绩了,公司2021年净利润的增长已经提前实现了。

经过分析翻译官发现,该公司二季度业绩大幅增长的主要原因是,销售毛利率的上涨,以及销售回款时间的缩短。

2020年第二季度,公司销售100元的金属产品,只能赚到1.5元的毛利润,销售毛利率为1.5%。

到了2021年第二季度,公司同样销售100元的金属产品,却能赚到10.61元的毛利率,销售毛利率达到了10.61%,同比增长了607%。

销售毛利率的上涨,提高了该企业金属产品的利润空间,增加了公司的业绩。

而销售毛利率的提高有两个原因,一个是管理层提高了营运能力,降低了销售的成本。一个是该企业金属产品的价格出现了上涨。

2021年上半年,公司推行了“降本增效”理念,该企业的矿业各业务板块生产运营成本,实现了同口径同比削减超过3.6亿元人民币。

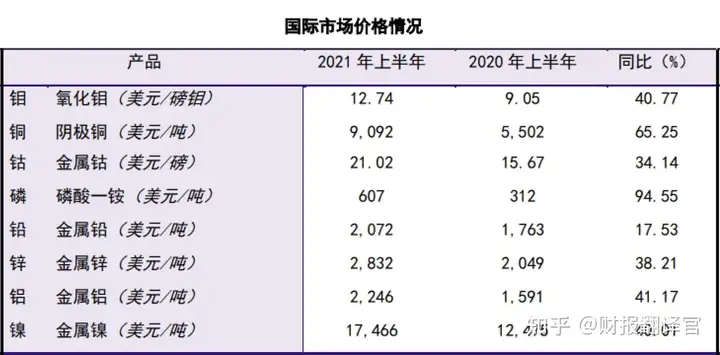

而同期公司金属产品的价格也出现了上涨,在今年上半年,由于国际大宗商品的集体上涨,使该企业的钼、铜、钴等金属产品的价格也出现了大幅度的上升。

内部因素降低了公司的销售成本,外部因素提高了产品销售的价格,这使得该企业二季度的销售毛利率出现了大幅度的增长。

销售回款的时间,就是销售账期,用应收账款周转天数来表示。

2020年第二季度,公司销售完金属产品后,需要5天才能收到钱。现在只需要2天,销售回款的时间大幅缩短了62%。

公司销售回款速度的加快,缩短了货款回笼的周期。这样就提高了该企业的资金使用效率,增强了盈利能力。

而销售回款时间的缩短,是因为公司金属产品价格的上涨,使该企业占据了主动的地位。以及管理层提高了营运能力,加强了应收账款的催缴力度。

在2021年,这家公司的销售毛利率出现了大幅上涨,与此同时销售回款的时间也缩短了,这使得该企业二季度的净利润出现了上涨。

市场地位

最后我们来分析一下这家公司的赚钱能力,以及其在有色金属板块中的行业地位。

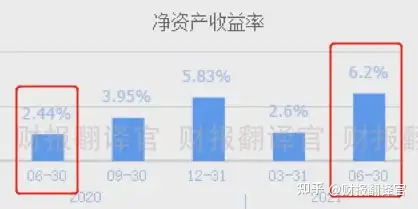

净资产收益率是股东衡量一家企业赚钱能力的指标,它是净利润和所有者权益的比值。

假设你是这家公司的股东,并投资了100万元。

那么在2020年第二季度,公司用你的100万元,半年后只能赚回2.44万元的净利润,净资产收益率为2.44%。

到了2021年第二季度,公司同样用你的100万元,半年后却能赚回6.2万元的净利润,净资产收益率达到了6.2%,同比增长了154%。

净资产收益大幅度的增长,说明该企业的赚钱能力在增强。这些都得益于管理层降低了成本,以及金属产品价格的上涨。

这家公司的盈利能力,在A股有色金属-小金属板块27家上市公司中,排名第11位。

该企业就是洛阳钼业股份有限公司,股票代码603993。

本文已开通了赞赏功能,翻译官每天早上5:00起床开始写文章,为的是和大家分享最有潜力的公司。如果文章对你有帮助,并且认为翻译官的付出有价值,可以对文章进行赞赏,翻译官将十分感激。

请注意:文章既没有推荐洛阳钼业这只股票,也没有说洛阳钼业公司有多么的好,而是精炼翻译该企业的财报。本文中的内容与数据,在这家公司的财报中均能找到出处。

翻译官从小就十分喜欢股票,后来念大学时读的是证券投资专业,毕业后在证券交易领域从业了十六年。

翻译官最喜欢做的就是每天研读上市公司的年报,并通过对比各家公司的财务数据,挖掘出最有价值的企业。如果文章对你有帮助,请点赞、收藏加关注,翻译官这厢有礼了!