超额募资重现江湖!科创板第二股发行价是预计2.67倍,将超募7.5亿(科创板发行超过4亿股)

时隔5年,A股IPO超募现象,重现江湖。

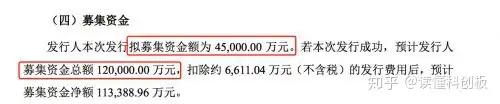

6月30日,科创板拟上市公司睿创微纳发布公告表示,此次原本拟募资4.5亿元,但根据定价结果显示,此次发行成功后,募资金额将达到12亿元,是拟募资金额的2.67倍。

此前,A股IPO发行估值相对确定,募资金额基本可以预期。不过科创板IPO发行采用市场化定价,因此具有更多不确定性。

睿创微纳拟发行股份为6000万股,若按照4.5亿元募资算,对应每股价格7.5元。根据定价结果,睿创微纳此次发行价格达到20元/股,对应2018年业绩,市盈率达到79.09倍。

这个价格,是大部分投资机构都认可的价格。根据公司发行公告,网下询价过程中,近94%的机构给出的价格不低于20元。

虽然价格翻了好几倍,认购投资者是一点也没少。剔除不符合要求的报价后,睿创微纳网下申购股数达到112.54亿股,是发行股数的260倍。

可以预见的是,科创板首批公司的新股发行,竞争将会非常激烈。不可预见的是,激烈的竞争背后,谁又能成为最后的大赢家呢?

/ 01 /

发行价不低于20元,93.77%机构的选择

根据睿创微纳《发行公告》,此次共有226家网下投资者管理的1978个配售对象的初步询价报价信息,最低报价7.50元/股,最高报价则是高达25.50元/股。

不过低价申报的只是极少数机构投资者。从机构报价结果来看,93.77%的机构,报价不低于20元。这也就意味着,睿创微纳最后确定的发行价格,是大部分机构都认可的价格。

具体来看,报价低于10元的投资者只有20位。但报价超过25元的,同样只有一位,华鑫证券有限责任公司自营账户报出。

投资者报价区间主要在20元—24元之间,共有1833位,占比92.67%。

从报价结果来看,投资者报价主要集中在接近承销商参考价格最高价附近。

和不超23倍发行价之前IPO发行一样,科创板公司询价启动后,有询价资格的机构投资者都会收到主承销商的“投价报告”。

在该投价报告中,睿创微纳主承销商中信证券按照市盈率(P/E)、现金流量折现法(DCF)两种估值法估值,确定的参考市值区间为71.3至107.0亿元,对应发行价格区间为16.03元/股至24.04元/股。

当然了,机构对睿创微纳的报价如此集中,并不意味着大家对公司的预期一致。更多的,或许是在科创板首批公司,预期不会破发的情况下,拿到筹码。

根据规则,承销商将会对所有配售对象的有效报价按照“价格、申购数量、申购时间、配售对象”先后排序,剔除报价最高部分配售对象的报价。

剔除部分不低于所有网下投资者有效拟申购总量的10%。剔除部分不得参与网下申购。

当然报价也不是越低越好,而报价低于发行价,又是不能参与网下申购。

报价接近最高参考价,但又不超过最高参考价,这似乎是大家争取筹码的策略。

/ 02 /

80倍市盈率的睿创维纳,你怎么看?

睿创微纳是一家非制冷红外成像整体解决方案提供商。

红外成像,就是通过检测目标物体的红外线辐射,将目标物体的温度分布图像转换成视频图像。

根据设备内部工作温度不同,红外探测器可分为制冷型和非制冷型,目前制冷型较为普及。

不过由于制冷型容易受限于环境,所以非制冷型是发展趋势。但非制冷型技术要求较高,目前仅个别国家具备,国内具备此技术的企业不超过5家。

由于设备价格昂贵,红外探测器主要应用于军工领域。

2014年,全球红外热成像仪系统市场中总规模109亿美元,其中军用为78亿美元,民用只有31亿美元。

一般而言,军工方面不会采取进口,所以睿创微纳能够销售的军用市场主要为国内。目前,国内尚不普及。2014年,全球78亿美元军工方面的销售额中,亚洲地区市场份额仅有12%,也就是不到10亿美元。

需要注意的是,这包含了制冷和非制冷两种产品。虽然没有非制冷产品占有率数据,但比例应该会较低。

军工领域市场不大,民用领域市场同样如此。

根据市场机构Yole的报告数据,2018年全球非制冷民用红外市场规模为29.48亿美元,预计2024年将达到44.24亿美元。

从工艺指标来看,睿创微纳产品已达到国内领先水平。但不可忽视的是,目前全球市场红外探测市场,主要被北美企业垄断。

创建于1978年的美国公司,红外探测市场龙头FLIR,2018年占据全球61%的市场。市场占有率前三的企业,垄断全球91.2%的市场。

从产业链角度来看,睿创微纳偏前端的核心器件。睿创微纳拥有自主设计非制冷红外热成像MEMS芯片的能力,主要销售探测器、搭载芯片的机芯等,不过目前尚不具备核心的光电系统开发能力。相应能够分享到的市场会更小。

总体来看,睿创微纳要想突围,必然不会太容易。当然,有了资本的助力,相信睿创微纳一定会有更好的发展。

过去几年,睿创微纳业绩增长迅速。2018年,公司营业收入3.8亿元,两年增长5.33倍;2018年公司净利润为1.25亿元,两年增长11.86倍。

第一财经报道,中信证券投价报告中预计,睿创微纳2019年至2021年营收为6.61亿元、9.97亿元、14.54亿元;归母净利润预计分别为2.22亿元、3.22亿元、4.42亿元。

未来几年,睿创微纳业绩依然会增长迅速,这正是定价的主要依据。

对于该业绩预测,对于睿创微纳当下的估值,你怎么看?