燕塘乳业 消失的利润(燕塘乳业2018季度为什么会业绩下降)

导读:企业的利润,充满估计和假设,都是“计算”出来的,不一定是真正赚到手的。例如,A公司买了1台设备,价值1000万,估计设备能用10年,每年计算折旧费100万。如果估计能用5年,那么每年计算折旧费200万,相差甚远。折旧费要从利润里扣除,不同的估计就会产生不同的利润。

一夜回到九年前?

燕塘,广州的朋友一定不陌生,要么听过,要么去过,要么喝过。燕塘本是广州的一个地名,2002年,国家农业部经过几层的间接投资控股,在这里成立了广东燕塘乳业股份有限公司。公司多年来合规经营,生产着广州人信赖的牛奶,于2014年年底上市,燕塘成为我们熟知的品牌。

然而,燕塘乳业的2018年年报却让我们感到陌生。财报显示,营收增长4.68%,扣非净利润下降54%,净利润下降65%,比去年减少7800万。上市4年,稳定增长,2018年的净利润竟然创下9来年新低,究竟怎么回事?是爆雷了吗?

7800万去哪了?

去年报里找答案。

企业的净利润=营业利润+营业外收支净额-所得税费用。

再看燕塘乳业的变化情况:营业利润比去年减少7500万,营业外收支净额减少1000万,所得税费用减少800万,7500+1000-800=7700,基本等于比去年少的7800万。

由于企业所得税根据利润来缴纳,利润减少自然所得税减少,我们只需看营业利润为什么减少和营业外支出为什么增加。

营业利润的变化

主要变动是毛利润减少2700万,销售费用增加1600万,管理费用增加1800万,财务费用增加600万,其他收益少了800万,费用增加明显。

分开一项一项看。

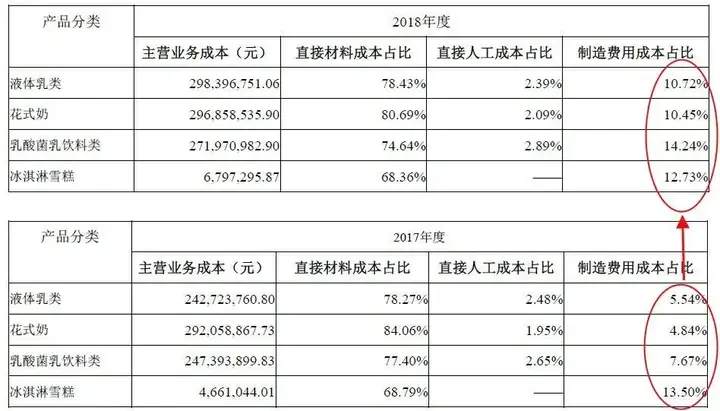

毛利润减少主要是因为营业成本增加,而营业成本的增加主要来自其中的制造费用(包括间折旧费、接材料费、间接人工费等)。

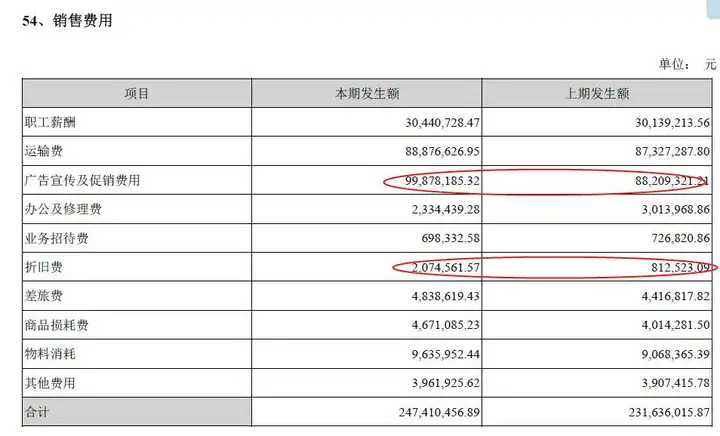

销售费用中,变化主要来自广告宣传及促销费,增加了1100万。从营收数据看,这一年的促销效果一般,但广告的影响力有延迟性和持续性,还有待观察。再看折旧费,增加100万,数值变化不大,但增幅明显。

管理费用中,主要是办公费(+500万)折旧摊销费(+700万)和其他费用(+300万)大增。

年报解释:公司启用燕隆乳业新工厂,新的办公场地及设备致计提折旧增加,另外本部生产逐步由旧厂区转移至新厂区,旧厂区生产系统折旧计入管理费用;同时新厂区启用后,装修参观通道、厂区绿化、人员劳务、财产保险、员工通勤、食堂、水电费等项目支出也大幅增加。

即管理费用大增,主要是因为旧厂转变为办公室,以前算进制造费用的变成算进管理费用。按理说,制造费用中的折旧费应该相应减少,但实际上并没有。

来自管理和销售过程中的折旧费(还没算制造费里的折旧费)增加已达到800万。但是,以固定资产的变化来看(房屋建筑物增加5300万,年3.9%折旧率),增加的折旧费应该仅约200万。俗称“垃圾桶”的其他费用增加也不少。可以怀疑,这份年报是虚增费用的,为什么呢?先留个问号。

营业外收支的变化

营业外支出明显增加,根据年报的披露,子公司新澳牧场存在占用、损毁耕地的行为,违反了《中华人民共和国土地管理法》、《基本农田保护条例》的相关规定,被广东省自然资源厅出具《行政处罚决定书》。需要缴纳罚款540万,并支付复垦费600万,共计1140万。

燕塘为这次违法支付的成本不可谓不高,严重拖累了业绩,这肯定是管理层预料之外的。

一点猜测

2018年,燕塘乳业积极发展,既搬新厂又开牧场,不料子公司新澳牧场违法被处以重罚。管理层索性趁着搬厂,把费用做高,利润做低,俗称“业绩洗澡。到了今年,新厂投产,产量增加,费用恢复正常,业绩就会有大幅的增长(如果2019年净利润达到1.4亿,增长率会达到238%)。

无论是否故意为之,这份年报的净利润肯定是失真且不可持续的。2019年的燕塘乳业随着广告影响力释放、产量提升、费用正常化,应该能交出一份较好的答卷,保守估计净利润能达到1.3亿,目前25亿市值尚算合理。