A+H港股行情周期之王,一年十倍,中信建投上调目标价

艾德证券·港股行情:6月9日,中信建投一份研报将中远海控(http://01919.HK、http://601919.CN)再次带火,中信建投上调中远海控2021年盈利预测至775亿元人民币,目标价上调至38元。

值得注意的是,A股中远海控在6月9日收盘价为22.75元/股,距离38元/股有67%的涨幅空间。

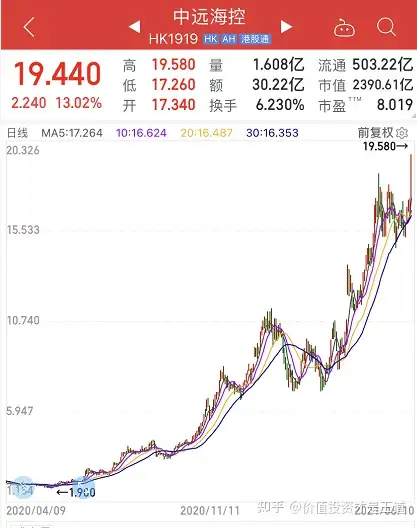

基于此消息影响,引发众多投资者在社区内热烈讨论。截至6月10日12:00,A股中远海控涨停;港股中远海控股价高开高走,一度涨超13%。而最近一年,港股中远海控股价已有接近10倍的涨幅。

图1:港股中远海控近一年股价走势

图片来源:同花顺

此次,中信建投主要基于以下来上调中远海控的目标价。

需求上,新冠疫情影响下主要经济体均采取了扩张性的财政和货币政策刺激经济,由此带来贸易端的持续活跃。叠加全球库存持续去化,库存周期及政策周期驱动未来需求向上。

供给上,港口拥堵所造成的隐藏运力占现有运力的比重在6%左右,实际上航速的提升也增加了4%有效运力。实际隐藏的运力占比为2%。目前手持订单占现有运力比重达17.8%,20年船龄以上的老旧船占比达7.8%,这些运力受制于IMO新的技术能效标准或将面临大规模拆解。静态测算实际运力在未来3年仅增长10%,年均增速不到3.3%。若IMO在2023年执行新的技术指标或将对现有运力产生诸多限制,进一步缩减有效运力。

运价上,目前SCFI指数同比涨幅达285%,运价或将在未来一段时间继续创新高。在现有供应链极度紧绷的情况下,运价或将持续维持高位走势。

图2:2011年-2020年中远海控归母净利润变化

数据来源:统计自中远海控公告

值得一提的是,中远海控身处周期行业,业绩的好坏与经济有很大的联系。

最近十年来看,中远海控就有三年出现大亏损的年份。其中,2011年亏损达到104.49亿元人民币,2012年亏损达到95.59亿元人民币,2016年亏损达到99.06亿元人民币。由统计测算,最近十年,2011年、2012年及2016年亏损总金额大于其他七年的净利润总和。

需要注意的是,周期性太强的行业,股价的波动也是极大的。中远海控曾经叫做中国远洋。2007年,航运业正处于巅峰的时期,中国远洋在上交所上市,发行价8.48元/股。上市当年,中国远洋股价最高攀升至68.4元,较发行价上涨706.6%。

伴随着国际航运走进衰退期,中国远洋股价一度遭到重挫,最大回撤超过90%,由于2011年及2012年连续两年亏损,2013年在A股一度有退市风险,股票更名为“*ST远洋”。

整体而言,目前航运处于旺盛期,中远海控在2021年第一季度实现净利润154.52亿元人民币,远远超过2020年的99.27亿元人民币,而行业当前需求旺盛,短时间内有望实现较好的收益,但长期的发展仍然与经济及行业本身有极大的关系,业绩也因此存在较大的不确定性。

作者:艾德证券期货

免责声明:通过本文发布给阁下的资料包含的所有观点、新闻、分析、报价或其它信息仅为一般市场评论,并非构成投资建议,也并非劝诱或推荐阁下买入或卖出任何金融产品。此外,本文内容是在没有考虑任何特定人士的具体投资目标或财务状况(包括存款规模,杠杆,风险接受程度和风险承担能力)的情况下编制的。任何参考历史价格行情走势仅为提供资讯之用且基于发布者自己的分析。艾德证券期货及发布者不承诺和保证该行情走势可能会在未来发生,因为过去的表现不一定会说明未来的结果。发布者相信本内容所包括的资讯的可靠性,但发布者不保证其准确性或完整性。阁下清楚发布者制作本资讯的目的并非影响您的投资决定,因此,对于阁下因信赖此类资讯或进行任何交易所造成的任何亏损,包括但不限于可能会有的盈利出现损失,艾德证券期货及发布者不承担任何责任。