Uber股价为什么会在8月份急速暴涨?未来前景如何?

Uber股价

在经历了多次剧烈波动之后,Uber(UBER)目前的股价已经远低于上市时的42美元。

我们上次研究Uber还是在5月份,当时我们将Uber与Lyft(LYFT)进行了比较。但自那以后,Lyft的股价已经下跌了20%以上,而Uber则上涨了30%,这进一步加大了两家公司的估值差异。

Uber股票的核心指标

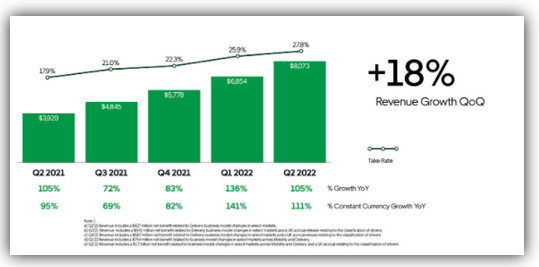

Uber最新一个季度的业绩同比增长了111%。

从上图可知,Uber本季度的增长率达到了82%(主要来自来自于17亿美元的净收益)。

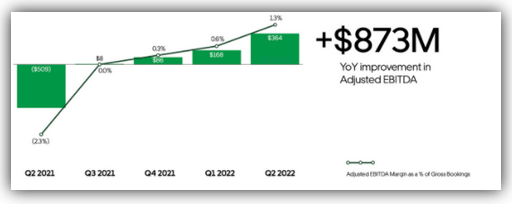

调整后的息税折旧摊销前利润也在继续扩大(占到了本季度总预订量的1.3%)。

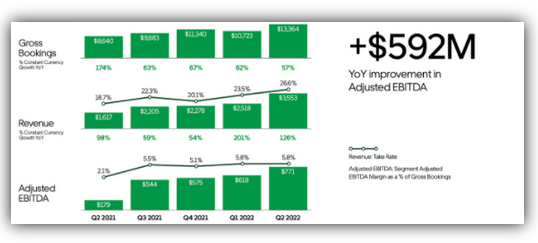

本季度Uber的核心业务(打车)的收入增长了126%,调整后的息税折旧摊销前利润增长21.7%。

本季度Uber外卖业务的收入同比增长了43%,整后的息税折旧摊销前利润为3.7%。

本季度结束时,Uber还持有44亿美元现金、50亿美元股权和93亿美元长期债务。

要是在过去,这肯定是一种不健康的资产负债表,但随着Uber现在已经从运营中产生了正的现金流,这种风险已经消失。

Uber股价为何会在8月份上涨?

猛兽财经认为Uber股价能在8月份上涨的原因可能是财报好于预期,还有就是,苹果(AAPL)股价上涨的同时,带动了整体科技股的上涨以及8月初,Uber的长期股东软银已全部出售了Uber的股份,从而消除了潜在的风险。这三个原因的综合作用,最终导致了Uber的股价在8月份出现了上涨。

Uber的估值过高吗?

即使Uber股价在8月份上涨之后,华尔街分析师仍然看好该股,对Uber的平均分数为4.59分(满分为5分)并给予强烈买入评级。

给出的平均目标价为每股47.32美元,这意味着Uber的股价在未来还有60%的上涨潜力。

Uber的投资者应该注意什么?

在这一点上,有必要从疫情后Uber的转型视角来看待它。Uber将疫情视为一个时机,并对其成本结构和优先事项进行了调整。

最终的结果是,Uber的固定成本出现了大幅降低。只要比较一下Uber2019年和疫情后的各项成本就会发现,Uber在运营和支持、研发、一般和行政方面节约了大量的成本。

对Uber股票的长期预测

长期来看,Uber在打车业务方面的息税折旧及摊销前利润率超过10%,在外卖业务方面的利润率超过5%(基于总预订量)。

这意味着Uber打车业务和外卖业务的利润率分别约为40%和33%(按营收计算)。

在财报电话会议上上,Uber给出了2024年的目标,预计总预订量将达到1750亿美元,调整后的息税折旧摊销前利润将达到50亿美元,这意味着它的复合营收增长率将达到25%。

Uber股票是买入、卖出还是持有?

虽然Uber预计到2024年,它的收入将达到470亿美元。但分析师对Uber的一致性预测却并那么不乐观,预计Uber2024年的收入为445亿美元。

猛兽财经认为Uber的净利润率可以在长期内实现20%的增长,虽然远低于管理层预计的33% - 40%。但按照1.5倍的PEG比率计算,到2024年Uber的销售额将达到4.5倍,相当于它的股价会达到101美元(远高于目前的股价),但是股价能否涨到这个程度很大程度上还取决于Uber的利润率和增长率。

而且Uber还会面临一些风险。比如,如果再次发生疫情,它可能会面临财务困境,尤其是考虑到打车业务仍然是其主要的利润来源的情况下。另一个风险是竞争。Lyft也在继续快速增长,这两家公司最终都有可能会在价格上继续展开竞争,而这将对Uber的长期利润率造成不利影响。

猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。