东方证券:给予歌尔股份买入评级,目标价位47.25元(歌尔股份评级下调)

原标题:东方证券:给予歌尔股份买入评级,目标价位47.25元

2022-03-30东方证券股份有限公司蒯剑,马天翼,唐权喜对歌尔股份进行研究并发布了研究报告《年报各指标健康向好,一季度扣非指引强劲》,本报告对歌尔股份给出买入评级,认为其目标价位为47.25元,当前股价为36.45元,预期上涨幅度为29.63%。

歌尔股份(002241)

年报各项经营指标持续健康:公司21年营收782亿元,同比增长35%,归母42.7亿元,同比增长50%(位于此前预告49-59%区间中下),扣非38.3亿元,同比增长39%,符合预期。业绩表现亮点及原因:1)智能硬件营收328亿元,同比大增86%(其中Q4营收106亿元、同比增长41%),VR需求保持高景气,出货及盈利水平持续高企,同时游戏机、可穿戴等新型硬件21H2持续贡献营收增量;2)智能声学整机营收303亿元,同比增长14%(其中Q4营收111亿元,在大客户新品拉动下环比增长65%),伴随大客户新机周期已呈现底部反转态势;3)21全年毛利率、净利率分别为14.1%/5.5%(20年分别为16.0%/4.9%),整机业务占比进一步提升使整体毛利率下降,但VR等新产品盈利能力持续加强,同时长期致力于管控改善及资源优化带来净利率的稳定提升,维持健康运营(经营性现金流、各项周转率等指标均保持健康)。

22Q1扣非指引强劲:公司预告22Q1业绩同比略降0-10%,对应归母净利润为8.7-9.7亿元,扣非8.4-9.0亿元,同比大增40-50%,超市场平均预期(归母同比略降系因去年同期约4亿投资收益非经)。VR订单保持高景气(出货量同比显著增长)、游戏机/可穿戴等智能硬件加速放量、TWS耳机新机交付周期等带来营收与利润弹性,结合管控优化带来的盈利能力持续提升,经营性业绩保持高增长,同时印证未来成长逻辑依然有望持续兑现。

各产品未来展望持续向好:1)VR方面:北美客户今年出货仍有望保持高增长,同时日本及国内等品牌带来增量弹性,并基于国内外VR生态完善、应用场景拓展以及更多科技巨头入局等多方面的因素,VR/AR硬件出货量未来几年有望继续保持快速增长;2)其他产品线百花齐放:以北美客户为代表的TWS耳机(有望稳定增长)、日本客户为代表的游戏机(份额较去年显著提升)、国内客户为代表的智能可穿戴,今年营收和利润都会有显著增量贡献。

我们预测公司22-24年EPS分别为1.75、2.29和2.81元(原预测22-23年分别为1.78和2.21元,基于VR持续高景气度以及公司盈利能力略提高未来预测),根据可比公司22年27倍PE估值,给予公司47.25元目标价,维持买入评级。

风险提示

VR/AR发展不达预期;TWS耳机销量不达预期;全球疫情恶化风险。

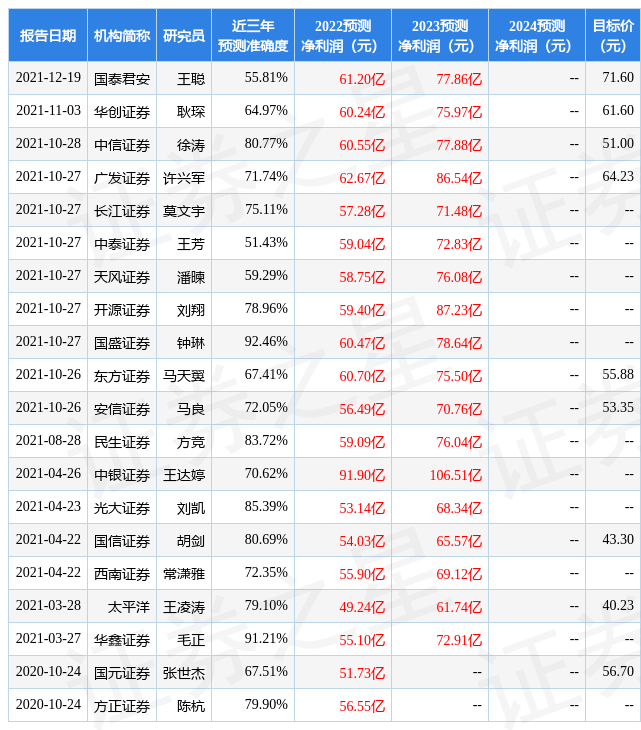

证券之星数据中心根据近三年发布的研报数据计算,国盛证券钟琳研究员团队对该股研究较为深入,近三年预测准确度均值高达92.46%,其预测2022年度归属净利润为盈利60.47亿,根据现价换算的预测PE为20.59。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为57.0。证券之星估值分析工具显示,歌尔股份(002241)好公司评级为4星,好价格评级为3星,估值综合评级为3.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。返回搜狐,查看更多

责任编辑: