歌尔股份:三个月强势翻倍,后市机会如何?(歌尔股份涨了多少倍)

近期歌尔股份创出45.17的新高,至今年疫情期间创出的新低14.72元,累计涨幅190%,如果从去年1月份创出的新低6.36(前复权),累计涨幅571%,一年多的时间翻了近6倍。

今年公布一季报后,我也是在18块附近买入,本周达到目标价39块多卖出,3个月获得120%的收益,这应该是近7年投资生涯当中唯一一只在最短时间获取最大收益的单只股票。

1

在17年底就关注过这家公司,当初买入过,赚了点蝇头小利,因为了解不深就卖出了,也很幸运躲过了18年70%的大跌。那重新回归到我的视线是今年一季报,归母净利润增长超过40%,本以为疫情期间,很多公司都会出现利润下滑,但它却逆势增长,当然原因就是消费电子的需求上升。

于是开始分析,如果按照最低40%的增长,预估今年的利润可以到18亿,对应每股收益0.55元,2021年可以到25亿,每股收益0.77元,而当时股价在18元左右,对应市盈率32.7倍,到2021年只有23.4倍,而当时茅台都快40倍左右了,觉得低估,即使今年不涨,拿到明年都会赚钱。

那随着疫情得到控制,大盘也开始触底回升,市场情绪开始恢复,消费电子板块被热炒,歌尔股份也是一口气涨到了现在的40多,中间基本没什么回调,目前从动态市盈率来看 ,接近了70倍,到明年也超过50倍了,也达到了目标价,于是选择卖出,投资到更低估的万科上。

当然选择卖出不是不看好,而是认为没有只涨不跌的股票,而且现在涨幅过大透支了未来的业绩成长。

以上就是当初买入和卖出的逻辑,当然别人会认为现在涨了,说什么都对哈,但中间也有下跌,没有被洗下车,还是更多要基于公司基本面的分析和对未来的判断。

2

公司主营业务分为精密零组件业务、智能声学整机业务和智能硬件业务。精密零组件业务主要产品为微型麦克风、微型扬声器、扬声器模组、天线模组、MEMS 传感器及其他电子元器件等;智能声学整机业务主要产品为有线耳机、 无线耳机、智能无线耳机、智能音响产品等;智能硬件业务主要产品为智能家用电子游戏机配件产品、智能可穿戴电子产品、 虚拟现实/增强现实产品、工业自动化产品等。

歌尔股份的营业收入从2009年的11.27亿元到19年的351亿元,期间年复合增长率达到了38.70%,净利润也从1.01亿元增长至12.79亿元,期间年复合增长率达到了28.9%。

过去十年的高速增长,受益于智能手机的快速普及,但智能手机出货量自2017年开始出现负增长,2018年出货量同比下降4.1%,受此影响,当年歌尔股份营收同比下降6.99%,归母净利润更是同比下降60%,股价因此回调70%。

但也是在18年开始战略转型,调整业务分类模式,向新业务模式转型,也就是前面介绍的三块业务:精密零组件、智能声学整机、智能硬件。并在2019年满血复活,传统精密零组件收入仅同比增长6.94%,但新业务智能声学整机业务同比增长117.58%,收入占比42.17%,智能硬件业务实现28.47%的中高速增长,两项新业务收入合计占比从2018年的56.58%提升到66.39%。

随着5G的到来,AIoT(人工智能+物联网) 是科技硬件下一个 10 年的最大主题。AI 技术进步将助力语音/视觉交互方式升级,5G 的发展将使得万物互联走进现实,进而开启新一轮 AIoT 硬件变革的机会,智能音箱、TWS 耳机有望持续渗透,未来 AR/VR、汽车电子及机器人等新硬件品类也非常值得期待。

以无线耳机AirPods为例,看到近两年身边非常多的年轻人使用,但整个普及率仅10%左右,随着苹果取消iPhone标配的有线耳机,进一步推动AirPods的普及,歌尔AirPods Pro产线将导入量产,预计今明两年歌尔 AirPods 系列 3,500/5,600 万台的出货预期,份额分别达到 34%/40%。同时,歌尔也是国内外非苹品牌无线耳机主力供应商之一, 有望充分受益于 TWS 高速增长期。

9月中线倍翻金股已池经出炉。该股是金股之池一,技术上,底部趋势反转,符合中线翻倍选战股法以及涨复停制,筹码高度中集且获利比例90%以上,没有丝毫牢套盘。中线庄反家复通过试盘、拉升、打压等。业绩上盈能利力维持稳定,主营务业利润贡献显明提升。只等一契个机拉升。详细策略在笔者圈子讲解!

3

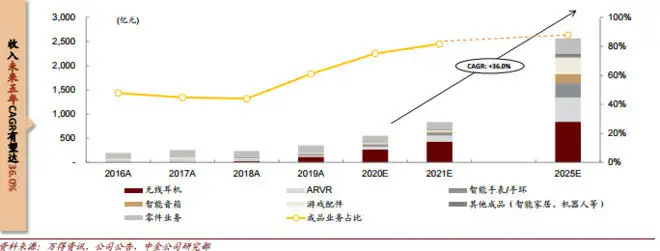

根据中金公司研报中预计 2025 年公司营收有望达到 2,566 亿元,为 2020 收入的 4.7 倍,5 年CAGR(复合年增长率) 36.0%。其中无线耳机、ARVR、智能音箱、智能手表、游戏机等成品业务贡献 2,251 亿元,电磁器件、微电子、结构件等零件业务贡献 315 亿元,其中微电子是重要增长点。

随着歌尔零部件及成品业务回归正轨,中金公司研报认为歌尔零件及成品业务合理的净利润率水平分别在 10-12%和 5-7%左右,由此预计 2025 年歌尔净利润有望达到 170 亿元,为 2020 年的 7.5 倍,5 年 CAGR 49.7%。

以上预测是否能够实现报怀疑态度,不可否认,未来歌尔布局的三大业务板块,成长空间还是非常大,但同样面临几大风险。

1、从18年开始毛利润开始下滑,19年毛利润只有15.43%,净利润3.64%,说明表面光鲜亮丽,实则不怎么赚钱,存在新业务毛利率极低的隐忧。

2、公司主要客户都是苹果、华为等大客户,前五大客户销售额占比69.26%,定价权,掌握在了下游客户手中,缺乏话语定价权。

3、去年海外收入占比78.42%,在逆全球化背景下,全球供应链可能面临重塑,存在一定的海外风险。

虽然本周卖出了,随着市场情绪高涨,不排除歌尔股份还会受到热炒,也可能会被洗下车,错失更大的涨幅空间,但只赚能力范围之内的钱,三个月做到翻倍,已经是非常不错了,当然如果明年这个时候还是这个价格,或者能够回调给到接回来的机会,后期也会继续跟踪这家公司。