瑞普生物—长期胜率高,赔率高。(瑞普生物竞争对手)

瑞普生物近日定增结果出炉,我们首先来看看这次定增具体情况:

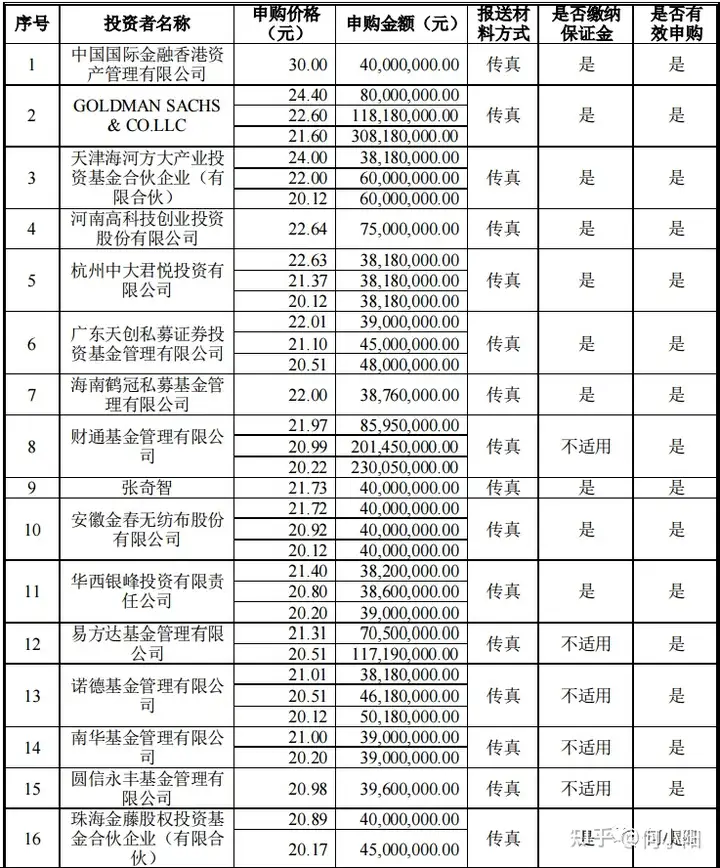

①定增底价20.12元/股,底价很低,可想之前涨到26元/股左右后的下跌是为了配合定增;84位投资者发了认购意向函,说明市场很认可,热度高。

②投资者竞价情况:

首先看看中金香港以30元/股的价格申购4,000万,想想发行底价是多少,直接以大约1.5倍价格申购。

其次,高盛分三档报价,最低申购价为21.60元/股申购3个亿,证明20元左右的安全垫挺高的。

后面有一些产业基金、财通通道(解禁时这个的抛压大)、公募基金等。

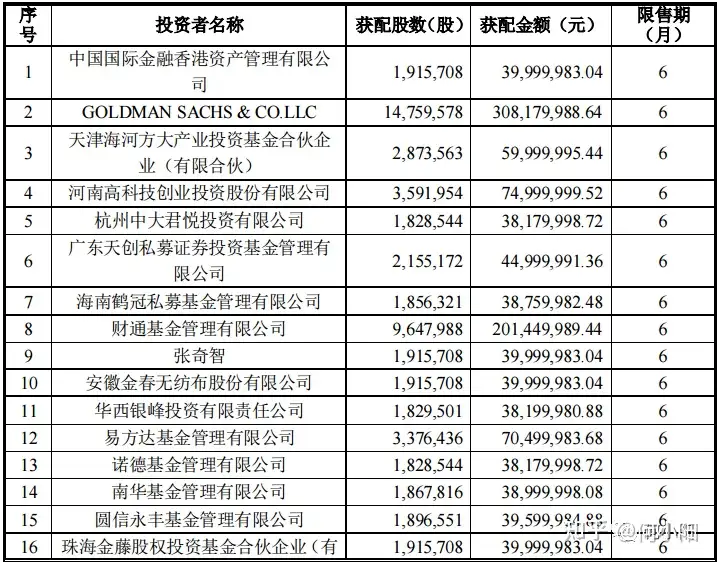

③获配情况:最终发行价为20.88元/股。

中金香港拿了4千万的货,高盛拿了3个亿的货,应该是挺开心的,毕竟发行价这么低。

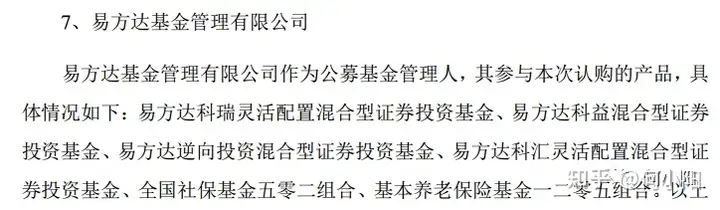

易方达基金拿了7千万的货,我是挺开心的,不是因为是张坤粉,而是因为这个基金的成分:

看到社保基金502组合、养老保险基金120组合出现在这种低价股是个长期利好信号!上一次我看到这种情况还是32元的通威股份,大家懂的。社保基金最重要的是保证本金的安全。

再说说其他个人消息:公司股价从21年6月开始股价出现腰斩,这个情况我去咨询过董秘的说辞,董秘的意思大概是市场做空的逻辑是:猪肉下跌-A股猪肉公司盈利下滑-猪肉公司会减少兽药疫苗的量-公司利润下滑,董秘觉得市场并没有充分理猪肉下跌不会传导到它们这一环。我对此持中立意见,影响肯定有,毕竟猪的存栏量会有所下滑,但股价腰斩是否过激了,有待验证。

我们关注这个公司,①布局了宠物医院,是我们看重的点。②猪未来要进入上升周期了,毕竟已经跌的裤衩都不剩了。

③看估值,周期股正常来说业绩差的时候估值会高,保证市值稳定。若猪肉股的行业估值普遍较低,则未来会有估值修复,行业处于较高安全区间。

接下来就是来看看,公司基本面等情况:

- 公司分析1.1 公司简介

公司是兽药企业,负责兽用生物制品、兽用药物制剂(化学药品和功能性添加剂、中兽药、宠物药品等)、兽用原料药的研发、生产、销售及动物疫病整体防治解决方案的提供。主营业务包括禽用生物制品、原料药及制剂、畜用生物制品。上述3业务占总营收比例分别为43.95%、47.43%、8.62%。

公司2018-2021H1业绩如下所示:

2019年公司扣非净利润增速放缓的原因是受到非瘟影响,生猪出栏和存栏量都有下滑,公司畜用生物制品业务受到影响。

2021年上半年,公司营收同比增长12.59%,归母净利润同比增长38.21%,扣非归母净利润同比增长36.36%。

2021年上半年公司营收增速放缓的原因是上半年禽行业景气度不高导致禽用产品营收增速放缓。

1.2主营业务

①禽用生物制品包括禽流感病毒疫苗、支气管炎疫苗等疫苗。

②原料药及制剂包括替米考星、磷酸替米考星、孟布酮、泰地罗新等原料药及化学制剂;天然植物提取物、免疫多糖、丁酸梭菌、植物乳杆菌、抗菌肽、酶制剂、酸化剂等限抗替抗类产品。目前该业务中30%为中药产品。

③畜用生物制品包括猪用灭活疫苗和活疫苗等。

公司禽用生物制品和原料药及制剂营收稳定增长,毛利率稳步提高。这是由于家禽市场的高景气度;政府的限抗禁抗政策和规模化养殖致使养殖户防疫方式由使用抗生素治疗转变为接种疫苗导致。

公司畜用生物制品2019年营收下滑,这是由于2019年,受非洲猪瘟影响,中国生猪存量和出栏量都有明显下滑导致。2020年,受益于公司打通了诸如温氏集团、牧原股份、正大集团、正邦集团和新希望等大客户的渠道,公司相关产品营收快速增长。据董秘介绍,2021年上半年,虽然生猪行业景气度下行,但公司畜用生物制品依旧保持了50%以上的增速。

2.3客户结构

公司前五大客户销售额占总营收比例为7.36%,前五大客户分别为福建圣农发展股份有限公司、青岛新牧益弘商贸有限公司、广东省动物防疫物资储备中心、郑州富庭生物科技有限公司、山东省畜牧兽医局,其各自占总营收比例分别为2.04%、1.70%、1.52%、1.12%、0.98%。

2.4 猪肉价格大跌对公司业务影响

猪肉价格下跌对兽药没有影响,每头猪用药金额是固定的,与公司业绩关系更紧密的是存栏量。

2.5销售模式

公司销售模式分为①大客户直销、②经销商渠道、③政府招标采购。

①大客户直销:大客户直销是指公司为大型养殖集团提供系统化解决方案,具体包括从疫病监测、疾病快速诊断、药苗评价、生物安全、驻场服务、产品合作开发等多项服务。目前大客户直销占总营收的50%。

②经销商渠道:经销商渠道主要服务于偏小型养殖场。

2.6业绩预测

根据公司董秘介绍,公司内部认为2021年营收增长将大于等于50%,利润增长50%,即2021年公司营收为30.00亿元,利润可达5.97亿元。

董秘之后又改口介绍,你们可以认为公司2021年营收和利润将有20-30%的增长,即预计2021年营收为24-26亿元,净利润为4.78-5.17亿元,扣非归母净利润为3.42-3.71亿元。

结合2021年上半年业绩和目前禽、畜行业景气度情况,推测2021年公司业绩增长应在20-30%

2.7未来布局

据董秘介绍,未来2年内,公司将持续大力发展畜用板块,尤其是猪板块产品。

在宠物药方面,公司2020年营收2,000万元。2021年上半营收达1,700万元,同比增长43%,据董秘介绍,预计2021年营收可达5,000万元,同比增长150%。

公司拥有瑞派美联宠物医院管理股份有限公司9%的股权,随着瑞派宠物门店数量的扩大,公司有望通过瑞派宠物的渠道销售宠物药产品。据董秘介绍,目前看来,宠物药市场远小于传统禽、畜药市场,且国产宠物药的认可度远不如进口宠物,要让饲主认可国产宠物药仍需要一定的时间。预测2026年,公司宠物药营收可达2-3亿元。

2.行业情况

2.1兽药市场规模情况

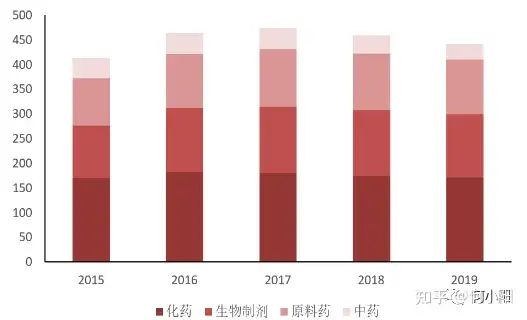

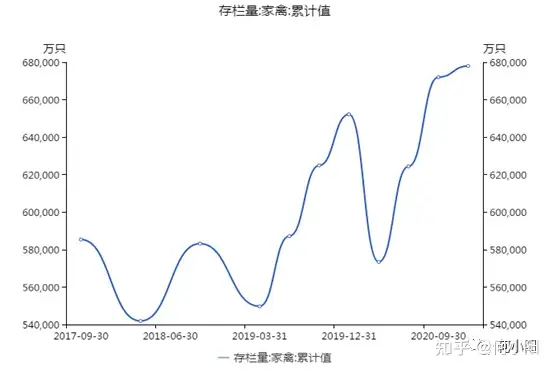

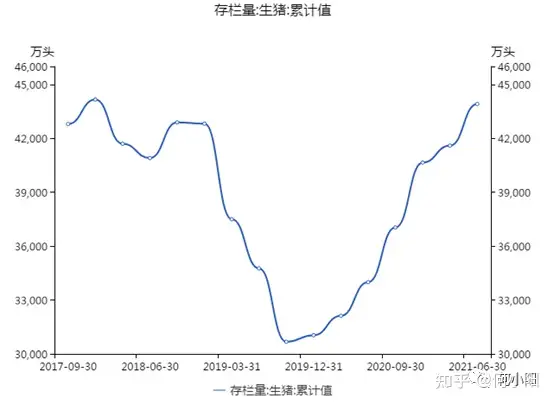

从2015到2017年,兽药的市场规模稳定上升,2018-2019年,由于非洲猪瘟疫情的影响,市场规模从2017 年的473.07亿元下降至2019年的440.95 亿元。从2020年的生猪存栏量和家禽类存栏量看,预计2020 年市场规模将逐步恢复。

从在产祖代和父母代种鸡存栏量推断,2021年上半年家禽存栏量下滑,进入下半年后,有明显回升趋势。

在产祖代种鸡存栏量(单位:万套)

在产父母代种鸡存栏量(单位:万套)

生猪规模化养殖发展推进兽药行业发展

由于政府对环保的要求叠加非瘟疫情的影响,2015到2019年,中大型规模化养殖场的占比从45%上升至62%,另一方面散户养殖场从5,000万户减少至2,600万户。

根据西南证券统计,规模化养殖生猪头均医疗防疫费为20.2元,占直接成本比重1.3%,从上市公司年报来看,防疫费用一般占直接成本的比例为5-10%左右,而散户防疫费为15.8元,占直接成本比重0.8%。养殖规模化将推动兽药行业发展。

2.2行业竞争情况

①禽用疫苗行业,公司市占率排名第一

据董秘介绍,公司禽用疫苗行业市占率约为7-8%,为行业第一,预计2024年可达30%。

2020年,根据中国兽药协会数据,推测中国禽用疫苗销售额为70亿元,公司市占率为13.74%。禽用疫苗行业内,普莱柯市占率约为5.1%,中牧股份和生物股份公司由于财报中未将禽用疫苗单独拆分,故无法推测出市占率,但推测市占率均不及公司。从以上2角度均得出公司在禽用疫苗行业市占率处于领先地位。

②畜用疫苗行业,推测公司市占率较低

推测2020年,公司在畜用疫苗行业市占率为2.6%,远不及畜用行业内的其他公司,如中牧股份、生物股份、科前生物。

据董介绍,目前中国兽药行业共有1,000多家企业,头部有20家企业,CR20约为20%,而对照美国目前仅有3-5家头部企业,未来行业集中度有望进一步提高。

在行业竞争的过程中,公司有以下优势:

据董秘介绍,目前头部企业大多与公司一样,提供系统性解决方案的服务,而公司拥有由于产品品类最全,能够更快速的应对更复杂的病情。

在技术方面,公司首创了晶型技术,以往需要1天给1次的药,利用该技术可以3天给1次的药,并且取得相同的药效。

3.财务情况

3.1简要财务数据

公司简要财务数据如下(单位:亿元):

4.估值

4.1历史估值

截至2021年11月3日,公司市盈率(扣非TTM)为27.73倍,处于近3年来10%分位,处于较低位置。

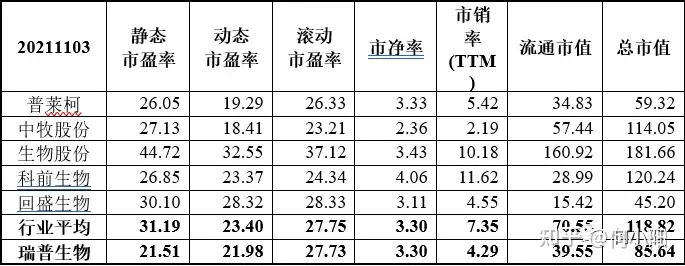

4.2同行业估值

同行业选取主营业务为①兽用生物制品、化学制药和中药的普莱柯;②兽用生物制品的中牧股份、生物股份、科前生物;③兽用化学制药、原料药和中药的回盛生物作为可比公司。

公司估值略高于同行业平均水平。

5.路演总结

5.1 问:公司如何看待2021年业绩?

答:我们内部觉得营收增长至少50%,利润增长差不多50%。

5.2 问:请问公司2021年业绩增长的驱动点是什么?

答:你们可以当我们2021年营收利润大概20-30%的增长,我们未来2年狠抓畜类,尤其是猪这边的增长,现在大客户已经被我们打通了,接下来准备开始抢中小型的养殖场客户。

5.3 问:公司如何看待猪行业景气度下行,猪价下跌对公司的影响?

答:猪价对兽药销售没什么影响,兽药和疫苗的钱时不能省的。而且现在非瘟前后,单猪用药金额是上升的,大概从60-100升到了100-200元/头。非瘟后,现在还没有效治疗手段,只能通过其他措施增强免疫力,限抗禁抗后,猪体质变弱,也需要疫苗。

5.4 问:现在行业竞争格局如何,公司的竞争力如何?

答:目前国内有1,000多家兽药企业,头部企业20家,而美国头部企业仅3-5家,未来中国兽药的集中度会继续提升。我们竞争力体现在我们药物品类是最齐全的,响应速度最快。大客户遇到问题,我们可以第一时间解决。技术层面,我们的首创晶型技术,比如头孢,一般情况下一天给一次药,我们可以三天给一次。现在兽药市场还有一些进口药的市场,大概小几十亿,我们和它们比就是价格便宜,响应快。

5.5 问:禽行业发展情况如何?

答:禽这边每年10%的稳定增长,之前由于2019年非瘟疫情导致禽爆发,有20%的增长,所以现在是个去库存的阶段,之后应该还是能够维持10-20%的增长。现在我们禽行业市占率大概7-8%,3年内做到30%。

5.6 问:公司宠物药业务发展如何?

答:2020年,公司宠物药营收2,000万元,2021年预计可以做到5,000万元。未来5年预计能够做到2-3亿元。我们这边有9%瑞派医院的股权,渠道应该没什么问题,但是就是从量上来说,现在宠物和畜和禽差距实在太大了,而且国产宠物药现在认可度也不如进口的,要让饲主认可国产的还需要挺久时间的。

6.收益测算

6.1股价测算区间

公司近1年股价最高位44.41元/股。以公司近3年市盈率50%分位43.51倍计算股价为35.83元/股。取2者均值作为股价上限,股价上限为40.12元/股。

公司近1年股价最低位16.90元/股。以公司近3年市盈率最低值25.50倍计算股价为21.00元/股。取2者均值作为股价下限,股价下限为18.96元/股。

6.2收益分析

假设1: 假设以20.88元/股买入;

假设2:以下计算不考虑本次定增增发的股票和募集的资金;

假设3:暂不考虑资金使用成本和股票交易成本。

股价下限:18.96元/股。

如果公司股价为18.96元/股,预期绝对收益率为-9.16%。

股价上限:40.12元/股。

如果公司股价为40.12元/股,预期绝对收益率为92.5%。

总结:公司股价安全垫挺高的,根据测算亏损10个点左右,盈利90个点。长期胜率高,赔率高。