财务绩效指标分析——盈利能力(企业盈利能力分析指标)

可能因排版问题,数据不清,可关注公众号七里陈记前言通过财务分析可以了解一家公司,但是并不能懂的一家公司,财务分析只是一个辅助工具,并不是决策的指标。同时,也希望通过财务绩效指标的解释去巩固自己的基础知识,做要财务分析都是有一定基础的,不然就会闹笑话,尤其在投资市场上,这个笑话需要付出沉重的代价。了解一定的财务的基础之后,你会逐渐发现优秀的公司也就那么几个,同一个行业、强则恒强、弱肉强食,龙头企业如何在同样的赛道上跑的更快的?一、净资产收益率净资产收益率(Rate of Return on Common Stockholders Equity,ROE)就是通常说的ROE。是指利润额与平均股东权益的比值,该指标越高,说明投资带来的收益越高;净资产收益率越低,说明企业所有者权益的获利能力越弱。但是巴菲特之前说过一家优秀的公司的ROE一般在20-30%,过低投资收益不高,过高可能存在信用风险,拉长投资周期来看,投资回报率是和一家公司的净资产回报率相差无几的。净资产收益率计算公式及推演: 净资产收益率=净利润/平均净资产=(息税前利润-负债×负债利息率)×(1-所得税率)/净资产=(总资产×总资产报酬率-负债×负债利息率)×(1-所得税率)/净资产=(总资产报酬率+总资产报酬率×负债/净资产-负债利息率×负债/净资产)×(1-所得税率)=[总资产报酬率+(总资产报酬率-负债利息率)×负债/净资产]×(1-所得税率)细化之后净资产收益率,可以看出受总资产报酬率、负债利息率、负债、净资产、所得税影响,抛开所得税这个客观不可改变的影响因素,净资产收益率主要受公司的资产结构影响,简单的说如何权衡本钱、借钱、赚钱三者的比例关系使得收益的最大化。企业资产包括了两部分,一部分是股东的投资,即所有者权益(它是股东投入的股本,企业公积金和留存收益等的总和),另一部分是企业借入和暂时占用的资金,即负债。突然觉得会计恒等式中资产=负债+所有者权益是净资产收益率的精髓,通过衡量负债与净资产之间的比例来得到最大的股东资金使用效率的财务指标。在bing抄一个例子,帮助理解。项目1999年2000年平均总资产69491100731平均净资产4709079833负债2240120898负债与净资产之比0.47570.2618利息支出(平均利率)1744(7.79%)1525(7.30%)利润总额984410064息税前利润1158811589净利润(所得税率)7743(21.34%)8431(16.23%)总资产报酬率16.68%11.50%净资产收益率16.44%10.56%负债利息率按利息支出/负债推算。 所得税率按(利润总额—净利润)/利润总额推算 根据资料对公司净资产收益率进行因素分析: 分析对象:10.56%-16.44%=-5.88%1999年:[16.68%+(16.68%-7.79%)×0.4757]×(1-21.34%)=16.44% 第一次替代:[11.5%+(11.5%-7.79%)×0.4757]×(1-21.34%)=10.43% 第二次替代:[11.5%+(11.5%-7.30%)×0.4757]×(1-21.34%)=10.62% 第三次替代:[11.5%+(11.5%-7.30%)×0.2618]×(1-21.34%)=9.91%2000年:[11.5%+(11.5%-7.30%)×0.2618]×(1-16.23%)=10.56% 总资产报酬率变动的影响为: 10.43%-16.44%= -6.01%利息率变动的影响为: 10.62%-10.43%=十0.19% 资本结构变动的影响为: 9.91%—10.62%=—0.71%税率变动的影响为:10.56%-9.91%=十0.56%可见,公司2000年净资产收益率下降主要是由于总资产报酬率下降引起的;其次,资本结构变动也为净资产收益率下降带来不利影响,它们使净资产收益率下降了6.72%;利息率和所得税率下降给净资产收益本提高带来有利影响,使其提高了0.85%;二者相抵,净资产收益率比上年下降5.88%。杜邦分析——ROE杜邦分析法(DuPont Identity;DuPont Analysis)优点在于在净资产收益率下降时候,可以通过杜邦分析法找到具体那一部分表现不佳。净资产收益率= 净收益/总权益 乘以1(total asset/ total asset)得到:净资产收益率= (净收益/总权益)* (总资产/总资产)= (净收益/总资产)*(总资产/总权益)=资产收益率*权益乘数 乘以1(sales/ sales)得到:净资产收益率= (净收益/销售收入)* (销售收入/总资产)* (总资产/总权益)= 利润率*资产周转率*权益乘数MA公司杜邦分析法的案例分析(参考文献) 一、现代财务管理的目标是股东财富最大化,权益资本报酬率是衡量一个公司获利能力最核心的指标。权益资本报酬率表示使用股东单位资金(包括股东投进公司以及公司盈利以后该分给股东而没有分的)赚取的税后利润。杜邦分析法从权益资本报酬率入手:(1) 权益资本报酬率=(净利润/股东权益)=(净利润/总资产)×(总资产/股东权益)=(净利润/销售收入)×(销售收入/总资产)×(总资产/股东权益)=(净利润/销售收入)×(销售收入/总资产)×11-负债/总资产 式(1)很好地揭示了决定企业获利能力的三个因素:1.成本费用控制能力。因为销售净利润率=净利润\销售收人=1-(生产经营成本费用+财务费用本+所得税)\销售收人,而成本费用控制能力影响了算式(生产经营成本费用+财务费用+所得税)\销售收人.从而影响了销售净利润率。2.资产的使用效率,用资产周转率(销售收入\总资产)反映。它表示融资活动获得的资金(包括权益和负债),通过投资形成公司的总资产的每一单位资产能产生的销售收人。虽然不同行业资产周转率差异很大,但对同一个公司,资产周转率越大.表明该公司的资产使用效率越高。3.财务上的融资能力,用权益乘数(总资产/股东权益)反映。若权益乘数为4。表示股东每投人1个单位资金,公司就能借到4个单位资金,即股东每投入1个单位资金,公司就能用到4个单位的资金。权益乘数越大,即资产负债率越高,说明公司过去的债务融资能力越强。 式(1)可以进一步细化,并用图形直观地表示出来,现数入认公司为例进行说明,如图所示。每个方框中第一个数字表示分析期MA公司当期的数据,第二个数字表示比较的对象,根据分析的目的和需要来定,可以是同行业其他公司的同期数据,也可以是行业的平均水平或本公司基期数据。本例中采用的是行业中优秀企业的同期数据。可能因排版问题,数据不清,可关注公众号七里记前言通过财务分析可以了解一家公司,但是并不能懂的一家公司,财务分析只是一个辅助工具,并不是决策的指标。同时,也希望通过财务绩效指标的解释去巩固自己的基础知识,做要财务分析都是有一定基础的,不然就会闹笑话,尤其在投资市场上,这个笑话需要付出沉重的代价。了解一定的财务的基础之后,你会逐渐发现优秀的公司也就那么几个,同一个行业、强则恒强、弱肉强食,龙头企业如何在同样的赛道上跑的更快的?一、净资产收益率净资产收益率(Rate of Return on Common Stockholders Equity,ROE)就是通常说的ROE。是指利润额与平均股东权益的比值,该指标越高,说明投资带来的收益越高;净资产收益率越低,说明企业所有者权益的获利能力越弱。但是巴菲特之前说过一家优秀的公司的ROE一般在20-30%,过低投资收益不高,过高可能存在信用风险,拉长投资周期来看,投资回报率是和一家公司的净资产回报率相差无几的。

净资产收益率计算公式及推演:

净资产收益率=净利润/平均净资产

=(息税前利润-负债×负债利息率)×(1-所得税率)/净资产=(总资产×总资产报酬率-负债×负债利息率)×(1-所得税率)/净资产

=(总资产报酬率+总资产报酬率×负债/净资产-负债利息率×负债/净资产)×(1-所得税率)=[总资产报酬率+(总资产报酬率-负债利息率)×负债/净资产]×(1-所得税率)

细化之后净资产收益率,可以看出受总资产报酬率、负债利息率、负债、净资产、所得税影响,抛开所得税这个客观不可改变的影响因素,净资产收益率主要受公司的资产结构影响,简单的说如何权衡本钱、借钱、赚钱三者的比例关系使得收益的最大化。企业资产包括了两部分,一部分是股东的投资,即所有者权益(它是股东投入的股本,企业公积金和留存收益等的总和),另一部分是企业借入和暂时占用的资金,即负债。突然觉得会计恒等式中资产=负债+所有者权益是净资产收益率的精髓,通过衡量负债与净资产之间的比例来得到最大的股东资金使用效率的财务指标。

在bing抄一个例子,帮助理解。

项目1999年2000年平均总资产69491100731平均净资产4709079833负债2240120898负债与净资产之比0.47570.2618利息支出(平均利率)1744(7.79%)1525(7.30%)利润总额984410064息税前利润1158811589净利润(所得税率)7743(21.34%)8431(16.23%)总资产报酬率16.68%11.50%净资产收益率16.44%10.56%负债利息率按利息支出/负债推算。 所得税率按(利润总额—净利润)/利润总额推算 根据资料对公司净资产收益率进行因素分析: 分析对象:10.56%-16.44%=-5.88%1999年:[16.68%+(16.68%-7.79%)×0.4757]×(1-21.34%)=16.44% 第一次替代:[11.5%+(11.5%-7.79%)×0.4757]×(1-21.34%)=10.43% 第二次替代:[11.5%+(11.5%-7.30%)×0.4757]×(1-21.34%)=10.62% 第三次替代:[11.5%+(11.5%-7.30%)×0.2618]×(1-21.34%)=9.91%2000年:[11.5%+(11.5%-7.30%)×0.2618]×(1-16.23%)=10.56%

总资产报酬率变动的影响为: 10.43%-16.44%= -6.01%

利息率变动的影响为: 10.62%-10.43%=十0.19%

资本结构变动的影响为: 9.91%—10.62%=—0.71%

税率变动的影响为:10.56%-9.91%=十0.56%可见,

公司2000年净资产收益率下降主要是由于总资产报酬率下降引起的;

其次,资本结构变动也为净资产收益率下降带来不利影响,它们使净资产收益率下降了6.72%;

利息率和所得税率下降给净资产收益本提高带来有利影响,使其提高了0.85%;

二者相抵,净资产收益率比上年下降5.88%。

杜邦分析——ROE杜邦分析法(DuPont Identity;DuPont Analysis)优点在于在净资产收益率下降时候,可以通过杜邦分析法找到具体那一部分表现不佳。

净资产收益率= 净收益/总权益 乘以1(total asset/ total asset)得到:

净资产收益率= (净收益/总权益)* (总资产/总资产)

= (净收益/总资产)*(总资产/总权益)

=资产收益率*权益乘数 乘以1(sales/ sales)得到:

净资产收益率= (净收益/销售收入)* (销售收入/总资产)* (总资产/总权益)

= 利润率*资产周转率*权益乘数

MA公司杜邦分析法的案例分析(参考文献)

一、现代财务管理的目标是股东财富最大化,权益资本报酬率是衡量一个公司获利能力最核心的指标。权益资本报酬率表示使用股东单位资金(包括股东投进公司以及公司盈利以后该分给股东而没有分的)赚取的税后利润。杜邦分析法从权益资本报酬率入手:

(1) 权益资本报酬率=(净利润/股东权益)=(净利润/总资产)×(总资产/股东权益)

=(净利润/销售收入)×(销售收入/总资产)×(总资产/股东权益)

=(净利润/销售收入)×(销售收入/总资产)×11-负债/总资产

式(1)很好地揭示了决定企业获利能力的三个因素:

1.成本费用控制能力。因为销售净利润率=净利润\销售收人=1-(生产经营成本费用+财务费用本+所得税)\销售收人,而成本费用控制能力影响了算式(生产经营成本费用+财务费用+所得税)\销售收人.从而影响了销售净利润率。

2.资产的使用效率,用资产周转率(销售收入\总资产)反映。它表示融资活动获得的资金(包括权益和负债),通过投资形成公司的总资产的每一单位资产能产生的销售收人。虽然不同行业资产周转率差异很大,但对同一个公司,资产周转率越大.表明该公司的资产使用效率越高。

3.财务上的融资能力,用权益乘数(总资产/股东权益)反映。若权益乘数为

4。表示股东每投人1个单位资金,公司就能借到4个单位资金,即股东每投入1个单位资金,公司就能用到4个单位的资金。权益乘数越大,即资产负债率越高,说明公司过去的债务融资能力越强。

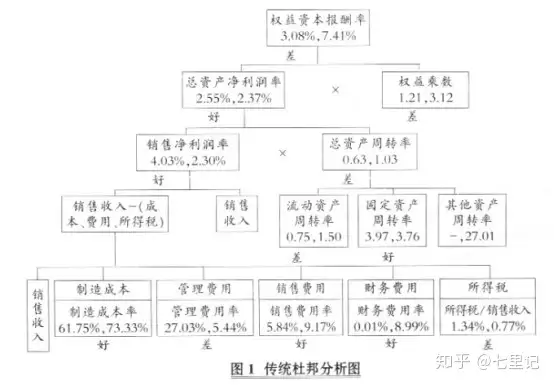

式(1)可以进一步细化,并用图形直观地表示出来,现数入认公司为例进行说明,如图所示。每个方框中第一个数字表示分析期MA公司当期的数据,第二个数字表示比较的对象,根据分析的目的和需要来定,可以是同行业其他公司的同期数据,也可以是行业的平均水平或本公司基期数据。本例中采用的是行业中优秀企业的同期数据。

如图显示,MA公司获利能力相对较差(3.08%<7.41%),经过分析可知这不是因为总资产净利润差(2.55%>2.37%),而是财务融资能力差(1.21<3.21)。经过进一步分析可以发现,总资产净利润率对获利起了作用。而资产净利润高,不是因为资产使用效率高(0.63<1.03),而是因为成本费用控制得好(4.03%>2.30%)。资产使用效率低,不是因为固定资产(3.97>3.76)、其他资产使用效率低,而是因为流动资产使用效率低(75<1.50%)成本费用控制得好,是因为制造成本、销售费用、财务费 用均起了贡献作用(61.75%<73.33%,5.84%<9.17%,0.01%<8.99%)。传统杜邦分析图

上述财务比率分析是杜邦分析法的主要方面。

通过分析可以看出,MA公司获利能力较低,是由于财务融资能力差、流动资产使用效率低.管理费用高、税金高。通过上述分析,同时可以看出传统杜邦分析法存在两个缺陷:

第一,杜邦分析法不能完整地评价财务融资活动。在上述实例中,MA公司的资产负债率为17.19%,权益乘数为1.21,公司利用债务融资能力不强,因为其股东每出1个单位资金,公司仅能用到诬1.21个单位的资金,而行业中优秀企业的股东每出1个单位资金,企业能用到3.12个单位的资金。由于MA公司的负债率较低,利息支出相对较低,故财务费用也较低,它对公司的获利能力起了贡献作用。那么17.19%的资产负债率对提高该公司的获利能力到底是件好事还是坏事?然而,传统杜邦分析法对此不能给出答案。

第二,企业全部活动分为经营活动和财务活动,因而企业的财务比率与经营活动紧密相联。从图1可以看出,其左部分资产净利润率并不能准确地反映企业经营活动的获利能力销售净利润率不能准确地反映经营活动的成本费用控制水平因为它的分子中包括了财务费用,也考虑了所得税的影响。在图中杜邦分析法虽然也将企业的活动分为经营活动和财务活动,但这种分法并不彻底其反映经营活动获利能力的资产净利润率还夹杂着财务费用的影响。

二、杜邦分析法的改进方案

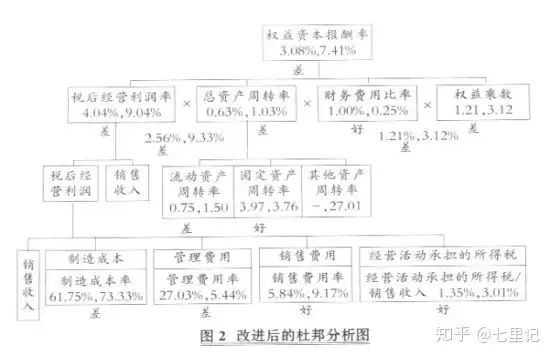

为了弥补传统杜邦分析法的不足,笔者在改进方案中增加了营业利润和营业资产比率的分解,进一步说明财务指标变动的原因和变动趋势。税后经营利润等于经营利润减去经营活动产生的利润所应承担的所得税,亦等于销售收人减去生产经营的成本费用和和经营活动所应承担的所得税。通过对传统杜邦分析图进行推导再在其式中分子、分母同乘以税后经营利润便得:

(2)权益资本报酬率=(税后经营利润\销售收入)×(销售收入\总资产)×(净利润\税后经营利润)×(总资产\股东权益)

=经营利润×(1-所得税率)\销售收入×(销售收入\总资产)×经营利润×(1-所得税率)-利息×(1-所得税率)经营利润×(1-所得税率)×(总资产\股东权益) 式(2)相比式(1),更加清楚地揭示了权益资本报酬率的影响因素:。

1.式(2)中第一个比率—税后经营利润率,反映出每1块钱销售收人真正为公司带来的利润。而式(1)的销售净利润率表示每实现1块钱销售收人公司的净利润会是多少,它扣除的成本费用中不仅包括经营活动的成本费用,还包括财务活动的费用。

相比式(1),式(2)剔除了财务费用的影响,更准确地反映了生产经营活动的成本费用控制水平、企业的议价能力、技术水平和日常管理制度等诸方面因素均会影响经营活动的成本费用支出水平。

2.式(2)中第二个比率资产周转率反映了资产使用效率是企业投资决策水平的最终反映。若企业在长期投资决策中失误造成固定资产闲置,则固定资产的周转率低;若企业在短期投资决策中水平低下,则流动资产的周转率低。

3.式(2)中第三个比率称为财务费用比率,为净利润/税后经营利润。利息x(1一所得税税率)是考虑了税盾后的财务费用,是真正利用债务所发生的费用。该财务费用比率考虑了利息的节税作用更加贴切地反映出利息对企业获利能力的影响。该比率总是小于或等于1,说明财务费用对企业获利能力的影响总是负面的。

当企业有借款并归还利息时,该比率就小于1,它反映了借款利息对企业获利能力所起负作用的大小。

4.式(2)中第四个比率为权益乘数,又称为财务结构比率,因为其分子等于它的分母加负债,所以该比率总是大于或等于1.说明通过借款能给生产经营提供更多资金,对企业获利能力具有正面影响。当企业有负债时,该比率一定大于1,反映了通过借款为企业提供资金对获利能力的贡献程度。

对照改进后的杜邦分析图,以MA公司为例可以说明以下几点:在图中,前两个比率被称为企业获利能力的两大驱动因素:控制成本和有效使用资产,它们对企业的获利能力具有决定性的影响。MA公司这两个指标均较好,反映了企业的生产经营活动具有较强的获利能力;两者的乘积是资产经营利润率,也是税后的经营利润;其资产经营利润率准确地反映出企业每使用1块钱所真正赚的钱,即准确地反映出企业经营活动的获利能力,从而有效地弥补了杜邦分析法的第二个不足。如图所示,MA公司的资产经营利润率为2.56,反映出企业每使用1块钱,经营活动真正赚得2.56块钱。2中第二排四个比率相乘,反映了财务决策对获利能力的影响。企业借款对获利能力既有正作用—为经背活动提供更多资金,也有负作用—支付利息,若财务费用比率与权益乘数两者乘积大于1,说明正作用大于负作用,其借款决策对企业是有利的;若其两者乘积小于1,说明用借来的资金赚取的经营利润小于所要支付的利息,即借款的负作用大于正作用,削弱了企业的获利能力如改进后的杜邦分析图中,其两者之乘积等于1.21,说明权益乘数对公司获利的正作用大于财务费用所起的负作用。总体来说,MA公司的负债水平对公司获利能力起了促进作用,从而有效地弥补r杜邦分析法的第一个不足。

三、其他说明

1.在实际应用中,应该首先对财务报表进行调整,调整财务报表部分见佩因曼(2005)相关论述。

2.如果想要定量地评价出每个财务比率以及经营活动、融资决策对企业获利能力变化的影响方向和影响程度.可以对式(2)进一步采用连环替代法进行分析。

3.分析流动资产、固定资产、其他资产对获利能力的影响时,不能用流动资产、固定资产、其他资产分别除以总资产,这只是在进行结构分析。正确的做法是要用流动资产、固定资产、其他资产分别去除销售收人。

4分析制造成本、管理费用、销售费用对获利能力的影响时,不能用制造成本、管理费用、销售费用分别除以总成本费用,这也只是在做结构分析。正确的做法是要用制造成本、管理费用,销售费用分别除以销售收人。净资产收益率的加权、摊薄全面摊薄净资产收益率=报告期净利润/期末净资产加权平均净资产收益率=P/(E0 + NP÷2 + Ei;其中:P对应于归属于公司普通股股东的净利润、扣除非经常性损益后归属于公司普通股股东的净利润;NP为归属于公司普通股股东的净利润;E0为归属于公司普通股股东的期初净资产;Ei为报告期发行新股或债转股等新增的、归属于公司普通股股东的净资产。了解一下就好,没多大意义,实际投资不需要计算。

总结:净资产收益率(ROE)可以说是财务绩效里面最重要的一个指标,也就很多价值投资者最崇敬的一个指标。可以发现净资产收益率以资产与负债的结构分析,是一种长期的公司发展战略,权衡资产与负债之间的比例,实现借助资金杠杆实现最大的企业利润。而杜邦分析更偏向短期的指标分析,既可以作为投资者发现企业价值增点的辅助工具,也可以被企业管理用以改善运营过程中三费控制、财务杠杆运用等等。其中,杜邦分析的改进后相对传统杜邦分析更清晰企业在权益资本报酬率的变化,实现企业管理有更明确的战略。二、总资产报酬、净利率、资本回报率总资产报酬率是指企业息税前利润与平均总资产之间的比率。总资产报酬率的计算公式为: 总资产报酬率=(利润总额+利息支出)/平均总资产×100%其中,平均总资产

=(期初资产总额+期末资产总额)/2

理论来说,总资产报酬率与市场借贷利率的大小是判断一家公司是否进行借贷的重要判断指标,总资产报酬率与市场借贷利率差值越大,企业更意愿通过负债杠杆实现企业更大化的利润。总资产报酬率的影响因素,可将其做如下分解

总资产报酬率=(销售收入/平均总资产)×(利润总额+利息支出)/销售收入=总资产周转率×销售息税前利润率

可见,影响总资产报酬率的因素有两个:一是总资产周转率,该指标作为反映企业运营能力的指标,可用于说明企业资产的运用效率.是企业资产经营效果的直接体现;二是销售息税前利润率,该指标反映了企业商品生产经营的盈利能力,产品盈利能力越强.销售利润率越高。可见,资产经营盈利能力受商品经营盈利能力和资产运营效率两方面影响。

总资产净利率是指公司净利润与平均资产总额的百分比。总资产净利率的影响因素,其计算公式如下:总资产净利率=净利润/平均资产总额×100%平均资产总额=(期初资产总额+期末资产总额)÷2实际分析过程中运用比较少,总资产净利率主要反映企业资产的利用效率或者说资产的获利能力,间接反映管理者管理企业的能力。

资本回报率(Return on Invested Capital)是指投出和/或使用资金与相关回报(回报通常表现为获取的利息和/或分得利润)之比例。用于衡量投出资金的使用效果。资本回报率=(净收入-税收)/总资本=税后运营利润/(总财产-过剩现金-有息流动负债)实际上,分析使用较少,一部分原因是资本回报率以给管理者控制、受会计制度影响等;而是资本回报率主要反映过去企业的创造能力,对于企业财务分析实际作用不大,但可以作为衡量管理者管理能力。三、销售毛利、净利、成本率,销售期间费用率,三费/营业总收入销售毛利率是指毛利占销售收入的百分比,其中毛利是销售收入与销售成本的差额。销售毛利率计算公式:

销售毛利率=销售毛利/销售收入×100%=(销售收入-销售成本)/销售收入×100%销售收入=销售量×单位售价销售成本=销售量×单位成本

从计算公式看,成本控制和收入增加都可增加销售毛利率,也就是定价与成本之间、销售量直接影响销售毛利率。在制造业中,存在着不可能三角,一个产品不可能做到成本低、数量多、质量好,因此,制造业中毛利率高的行业一般在高科技、互联网型公司、品牌溢价公司等,举个例子,贵州茅台销售毛利率高达90%以上,而酒行业销售毛利率普遍在60%-70%,同一种产品,收入却比别的公司多赚25%,自然会有更高的收益。从这个角度来看,同行业毛利率高的公司大多具有一定垄断性,同时也是龙头企业。

销售净利率是指企业实现净利润与销售收入的对比关系,用以衡量企业在一定时期的销售收入获取的能力销售净利率的计算公式为:销售净利率=净利润/销售收入

销售成本率是用以反映企业每元销售收入所需的成本支出。销售成本率计算公式:销售成本率=销售成本/销售收入净额相比于销售毛利率,销售成本率、销售净利率有些鸡肋,实际使用情况不多,其对对企业销售盈利能力反应侧面辅助,没有销售毛利率直接。同时,在税务稽查中使用销售成本率更多,在投资过程中运用较少。

销售期间费用率是指期间费用与销售收入净额之间的比率。销售期间费用率计算公式:销售期间费用率=(管理费用+销售费用+财务费用)/主营业务收入衡量费用的指标,自然越低越好,其中的对比指标是销售毛利率,当销售期间费用大于销售毛利率时,企业就很难盈利了。四、主营业务比率主营业务比率是指企业一定时期主营业务利润同主营业务收入净额的比率。主营业务比率计算公式:主营业务利润率=(主营业务收入-主营业务成本-主营业务税金及附加)/主营业务收入*100%首先主营业务比率作为衡量企业盈利能力的财务绩效指标,其作用主要体现主营业务利润对利润总额的贡献,其次,综合反映企业的盈利能力,是三费管理成本控制和产品定价销售收入的综合表现,最后,主营业务比率反映一个公司市场竞争力,主营业务利润在一定程度上和销售毛利率一样,体现公司的垄断性和竞争性。总结财务绩效中的盈利能力有众多指标及衍生,其中用的最多的净资产收益率、销售毛利率、总资产报酬率、主营业务比率及辅助比率,另外如营业利润、息税前总利润、营业总成本/营业总收入、人力投入回报率小众指标不做敞开解释,实际上懂得净资产收益率和销售毛利率就已经知道80%以上盈利能力的分析,当然懂不是前面解释的囫囵吞枣,比如净资产收益率衍生出来摊薄、扣除、加权等等计算,实际运用分析又是一门大学问,很多价值投资者一生都在使用ROE这个指标分析,灵活运用ROE的分析的时候,其他的盈利分析自然触类旁通,还有类似的ROA也有相似的财务效应。

介绍财务绩效的盈利能力分析并不是说可以在投资市场成为佼佼者,而是以财务分析的基础去筛选出优质的公司进行投资,在与朋友讨论到投资的分析时不至于捉襟见肘,在选择股票时有所投资的依据。最后,盈利能力分析是财务绩效中最重要的一部分,不同于负债能力、现金流量、运营能力等,其指标对公司本身获利能力的衡量、企业管理不足的监测、资产负债结构的平衡探索,懂得盈利能力分析就懂得财务绩效的一半。参考文献:[1]邵希娟,田洪红.试析杜邦分析法的改进与应用[J].财会月刊,2007(36):48-50.[2]周颖.运用杜邦分析法对企业财务报表综合分析[J].化工技术经济,2004(03):19-21