中国巴菲特43亿重仓的邮储银行上周启动,未来股价能否赶超招行?(估值不再有吸引力?邮储银行创上市以来最大单日跌幅)

你可能不知道,股神巴菲特的搭档查理芒格,竟然把家族的钱交给一个中国人来搭理,这个人就是被称为中国巴菲特的李录。看来李录在投资界一定有过人之处,才会被股神认可。而就在去年末,中国巴菲特花43亿重仓了邮储银行。

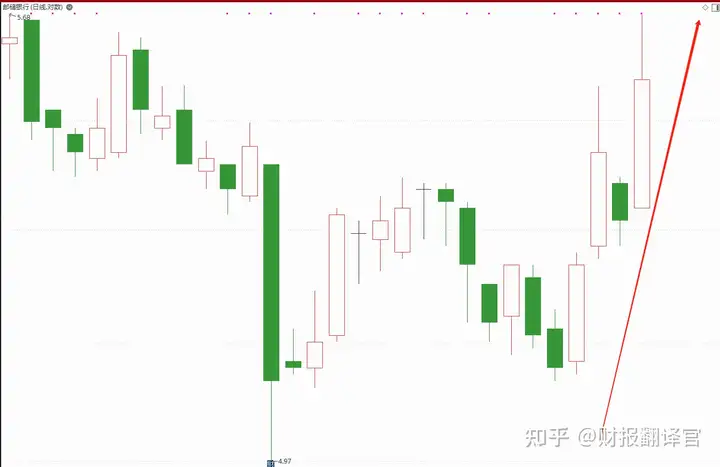

就在上周五,邮储银行大涨4.31%,从K线走势上看邮储银行已经完成了二次探底,并放量突破了阻力位。

中国巴菲特为什么会选择邮储银行,而不买入招商银行?未来邮储银行有没有大涨的潜力,并追赶招商银行?邮储银行本轮的上涨,是昙花一现,还是大涨的开端?

带着这些问题,财报翻译官认真查阅了邮储银行和招商银行的年报,并详细分析了两大银行的财务数据。

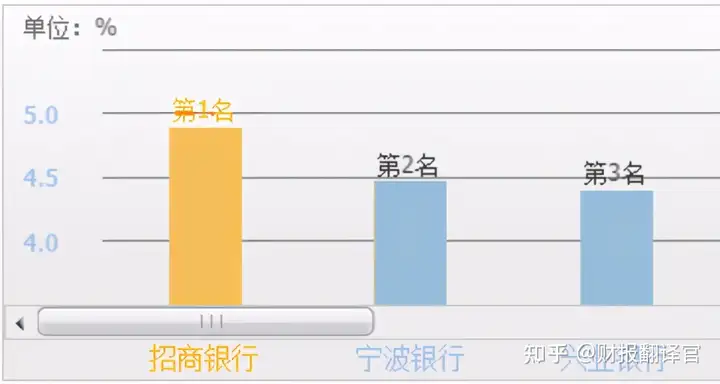

目前,招商银行的盈利能力,在银行板块中排名第一

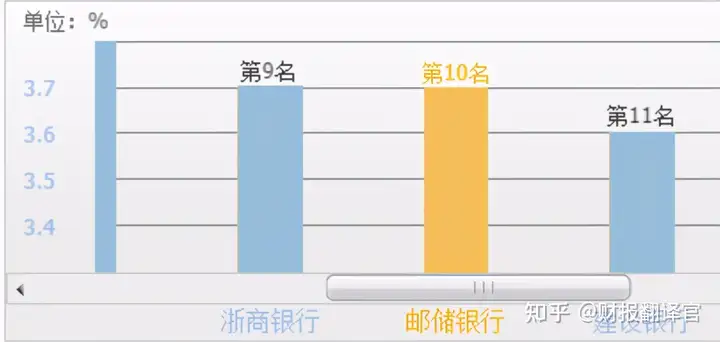

而邮储银行的盈利能力,只排在板块的第10名。

招商银行的盈利能力,也就是净资产收益率为4.89%,而邮储银行的净资产收益率为3.7%。如果你是一名投资者,向两家银行各投资100万元并成为股东。招商银行用这100万,三个月后能赚回4.89万的净利润,而邮储银行只能赚到3.7万的净利润。这就是盈利能力的差距。

无论怎么对比财务数据,招商银行都是优于邮储银行的。中国巴菲特到底看中邮储银行什么了,如果能找到邮储银行的潜力,是否就能学到中国巴菲特的交易逻辑呢?

翻译官突然有点小兴奋,寻找邮储银行潜力的过程,就是在学习中国巴菲特的交易逻辑。

寻找邮储银行的潜力属于主观研判,如果翻译官分析得不够中正,希望大家及时批评指教。

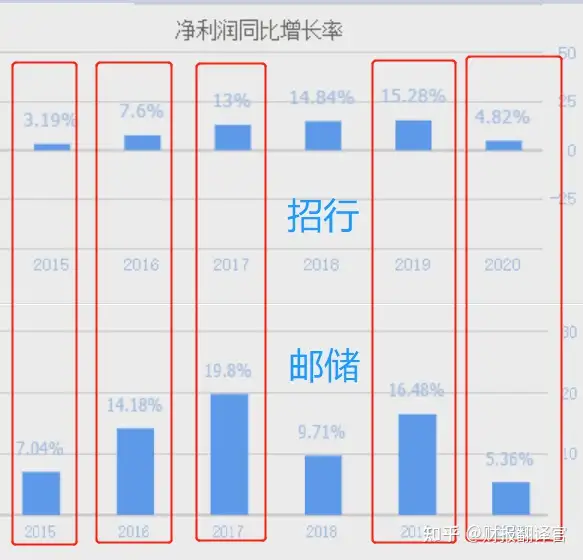

翻译官发现邮储银行的第一个潜力,是净利润同比增长的速度。

从2015年开始,邮储银行的净利润同比增长速度,都明显高于招商银行。

2015年招行的净利润同比增长速度为3.19%,而邮储为7.04%;2016年招行的净利润同比增长速度为7.6%,而邮储为14.18%;2017年招行的净利润同比增长速度为13%,而邮储为19.8。

除了2018年招行的净利润同比增长速度比邮储快,其余五年邮储都高于招行。虽然说,净利润同比增长速度,是银行和自己过去的业绩做对比。但是,利润增长速度的提高势必会缩短彼此间的差距。

所以,净利润同比增长速度高于招商银行,是邮储银行的第一个潜力。

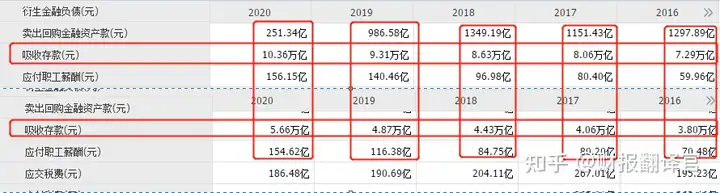

邮储银行的第二个潜力,是吸储的能力。

在银行历年的资产负债表里,能找到当年银行吸储的数据。在2016年的时候,招商银行当年吸储金额为3.8万亿,而邮储银行为7.29万亿,几乎是招行的一倍。2020年,招商银行的吸储金额为5.66万亿,而邮储银行为10.36万亿,又几乎是招行的一倍。

我们都知道,银行收入主要来源于贷款利息。而吸储的多少,决定银行贷款的额度。理论上讲银行吸储越多,贷款总额度就越大,收上来的利息也就越多。

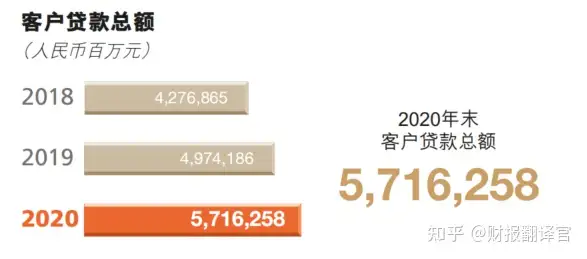

但是,邮储银行虽然去年吸筹10.36万亿,可实际放贷只有5.7亿,占比只有55%。如果邮储银行能把10.36万亿全部放出去,利润一定超过招商银行。可能是考虑银行的风险,或者是银行的限制,邮储银行的放贷比率一直维持在55%左右。而招商的放贷比例,几乎是100%。

邮储银行的第三个潜力,是储户数量。

招商银行主要服务城市里的大中小企业,而邮储是农村包围城市的战略,其主要战场在农村。无论网点还是客户数量,邮储银行都是远远高于招商银行。2020年邮储银行服务的个人客户超过了6亿户。

以上是翻译官找出的邮储银行的潜力。当然,中国巴菲特买入邮储银行的理由肯定不只这些。但是,翻译官能力有限,只能找出这三点,希望能对你有所帮助。如果,你发现了邮储银行的其他潜力,请在留言区说出你的看法,也让翻译官学习学习。

在文章的最后,翻译官想谈谈邮储银行的风险。

流通股解禁是所有股票的噩梦,邮储银行也不例外。在2022年12月12日,邮储银行将有558.5亿股解禁。这个解禁股数是多还是少呢?

目前,邮储银行的流通股为113亿股,这558.5亿股相当于现有流通股的5倍,这是一个挺恐怖的数字。如果这些解禁股在明年,蜂拥抛售的话,就是有十个中国巴菲特也无济于事。如果这些解禁股在明年,能持股惜售的话,邮储的股价将更上一层楼。

邮储银行一家始终坚持服务三农定位,全力打造服务乡村的银行。通过九年的艰苦奋斗,在利润增长率、吸储能力、营业网点以及客户数量上都超越了招行。但是不得不承认,以目前邮储银行的盈利能力和招商银行还有很大的差距,不是在短期内能赶得上的。即使这样邮储银行近些年的表现,也是令人满意的,至少让中国巴菲特非常认可。而本轮邮储银行的启动,很可能是上涨行情的开端,后市还会有更好的表现。但是,2022年12月的解禁股是悬在邮储银行头顶的一把剑,能不能闯过去就看这两年邮储银行的经营情况了。