单项老二,团体冠军,美的集团股票价值分析

一、美的组合金刚

年前,刚有一只股票被外资买爆,这是中国历史上第三只被外资买爆而不得不限购的股票。它就是美的集团,世界第一家年营收超2600亿的家电巨头。美的出身于中国民营,成长为国际巨头:

业务横跨200多个国家

收购了东芝、库卡等一票国际品牌

海外营收占比4成

美的以空调起家,现在产品囊括了几乎所有电器。此外收购了世界机器人四大家之一的德国库卡,正从家电巨头向科技集团转型。

美的不是单项冠军:

主营产品空调次于格力排名第二

洗衣机和冰箱次于海尔排名第二

厨卫电器次于老板、方太等细分领域巨头

小家电产品种类繁多,也不是样样第一

虽然不靠单兵作战,可合在一起就是组合金刚。凭借强大的品牌、渠道和管理,市场无出其右。

我想了许久,很难找到美的个性鲜明的地方。它每项都挺好,但又不是独树一帜,有点像个三好学生。

因此我决定第一次献出我自创的选股模型,用一种标准化的方式探究所以然。

二、秘制模型选美的

这里首先介绍一下我的选股模型,这可是镇号之宝不外传。我仔细研究萃取了35项指标用来给股票打分,股票是买是卖,就看最后的分数。

我不准备把所有指标公开,也无法在文章里展开太细,就说几个亮点吧:

1、股息率

2.5%的股息率堪比余额宝,哪怕一年股价不涨,你也不吃亏。

2、公司收益增长动力

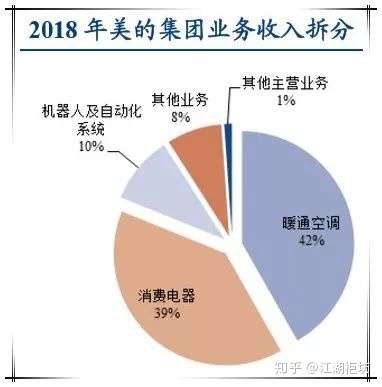

美的收入构成:空调、消费电器和机器人三足鼎立。

空调

虽已过了国内市场增长高峰,但中国的户均保有量仍然处在日本上世纪下半叶的水平,加上空调的更新换代,成长依然可期。

机器人

未来发展重点。2018年库卡由于主要客户汽车行业不景气,收入下降。但是机器人未来发展逻辑确定。美的背靠中国这块大蛋糕,看看目前中国工业机器人密度就知道未来的发展潜力有多大▼

消费电器

产品类繁多,美的凭借品牌和渠道优势,行业集中度有望进一步提高。消费电器的增长还是看国民收入,荷包鼓了,就会买更多、更先进的电器。这块至少可以跑赢整体经济和行业平均。

另外一个值得注意的是美的国内外营收比例约为6:4。这两年国外营收占比略有下降,而且国外市场毛利率长期低于国内市场,说明还是国内钱好赚。

不过随着国内经济下行,国外市场可能越来越重要。这就要取决于全球经济以及中国对外关系。

3、股票回购

美的是2019年中国股票市场上回购股票最多的企业,总额达到72.49亿元。

股票回购说明了两件事:一是公司对自己未来充满信心,二是重视回报股东。这已经说的很明白了,不需要再做什么解释。

4、公司利润增长史

利润是指出股价的核心。公司近5年净利润增长率在15%-20%之间,对我而言这是一个再好不过的稳定成长型企业的标准区间。不高不低,恰到好处。太高不可持续,太低动力不足。

据券商预测,公司未来利润增速也在15%左右。

美的在我模型里能打74分,这是一个中上等的分数。我打分比较严,80分以上的概率仅为1/10。

公司缺点有没有呢,肯定有比上不足的地方,例如现金头寸相对较少、近来高管减持等,但这些都不是主要的,总的来说没有明显短板。

三、外资为美的背书

另外一个重要参考是外资北向资金。

1月20日,美的外资持股比例达到28%,根据国家规定,暂停接受外资买盘。

另一方面,由于受到购买限制,美的股票也被从全球标准指数系列中删除。

综上所说就是之前把美的买爆的外资现在只能卖不能买了,股价短期承压是肯定的。

不过话又说回来,不管股票谁买谁卖,都不影响美的集团本身价值。换汤不换药,无非就是换一个受益方,以后美的该发展还是会发展。

股价下跌是短期,只要核心发展逻辑不变,好公司还是好公司。

外资注重价值投资,它的操作无非是给美的股票的价值属性增添背书。

因此,无论根据我自己研究还是外资走向判断,美的都是一家不可多得的价值股。

四、终极建议

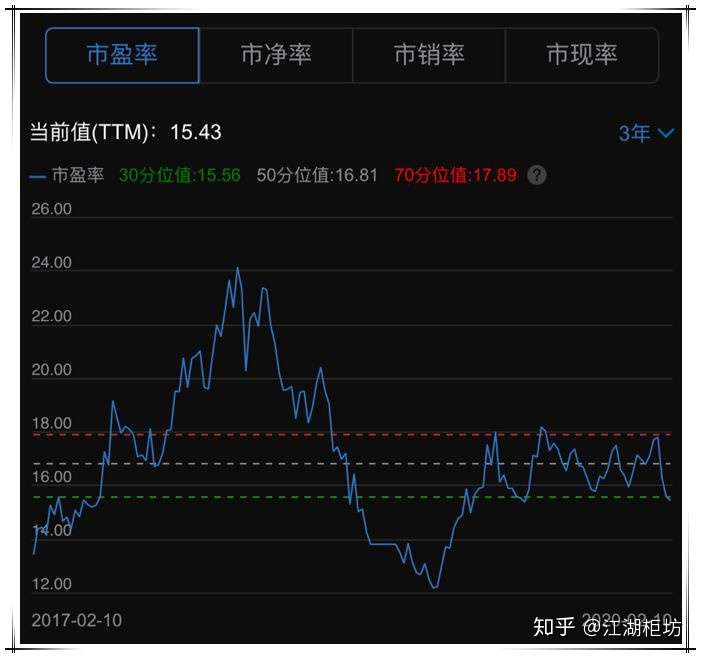

看下价格,公司目前受到外资限购和疫情双影响,股价已从年前的高位区跌至目前低位区,价格诱人▼

现在的建议是可以买入。用你未来2-3年不用的闲钱。买入后长期持有。短期下跌,中期起伏,不要管;只要不出大问题,你就不要动!

更多好内容请关注微信公众号:江湖柜坊