“老兵”毕天宇最新交流,谈买基金和买股票的共性:重视这几个未来时代的β,时间会奖赏逆向与耐心……(毕天姝简历)

TOP30 | “老兵”毕天宇最新交流,谈买基金和买股票的共性:重视这几个未来时代的β,时间会奖赏逆向与耐心……

聪明投资者

“虽然基金不讲究时点,但在(市场情绪)热的时候进行疯狂加仓,或者在(市场情绪)冷的时候赎回,或者不敢投资,其实是非常可惜的一件事情。”

富国基金权益投资总监毕天宇,在昨天(3月17日)富国基金“一起投3月专场”交流中如是说道。

作为聪投TOP30中,唯二投资年限超17年的资深老将,毕天宇从周期的轮回、时代的贝塔、基金经理的阿尔法三个维度,为投资者详解了如何进行基金投资。

毕天宇目前共管理4只基金,总规模35.98亿元,截至2023年3月16日,任职回报868.64%,年化14.01%。

数据来源:wind 截至2023年3月16日

数据来源:wind 截至2023年3月16日作为一位有着23年证券从业经历的“老兵”,毕天宇从实业界起步,从事过卖方买方研究工作,2005年开始管理基金。

在投资中一直秉承着淡化择时、行业均衡、精选个股、长期持有的投资理念,赚企业价值成长的钱。

从他所管理的富国天博创新的前十大重仓可以看到,重仓贵州茅台的时间有61个季度,东方雨虹有38个季度,几乎是以“年”为单位进行重仓。

来源:wind 截止2022年12月31日

来源:wind 截止2022年12月31日毕天宇说,“我想选择一个上市公司陪伴他走很多年,通过上市公司的收益增长、盈利增长来实现股票投资的收益增长。”

在构建组合的时候,更关注的是,上市公司的长期竞争力和长期盈利能力。

此外,从毕天宇的持仓中可以看出,虽然是“证券老兵”,但毕天宇的投资风格却很偏向成长,这与他不断学习“新”鲜事物有着密不可分的关系。

就像目前很火的ChatGPT,他坦言自己也在学习。

但是,从投资的角度,毕天宇表示自己更关心的是,在目前0-1的过程中,寻找到真正能从1-n的公司。

以下是这次交流的主讲和问答全部内容,分享给大家。

各位朋友下午好,今天很高兴跟大家讨论基金投资的话题,这也是我第一次谈基金投资。

因为我一直是做基金管理的,做股票投资、证券投资比较多。

我是1991年参加工作,工作了8、9年之后,2000年进入证券行业。

在1991年的时候证券市场刚刚起步,那时候也没有投资基金,我自己也不太知道。

直到2000年进入基金行业,我才真正的去理解、去学习基金投资。从那个时候,我成了我们公司的基金持有人和资金投资者。

2002年我进入富国基金,2005年有幸成为了基金经理,也持有了自己投资的基金,持有了很多富国的基金产品。

可以说,2000年以后的股市我都经历过,包括基金各方面的。

所以,对于基金投资来说,我虽然谈不上特别专业,但也希望能够和大家分享我过去快20年的投资经验。

基金投资最关心的三个问题

我想从三个维度来进行讨论。

第一,我们每次都会被问到一个终极问题,现在可不可以买一点基金?什么时候可以买?

我们的朋友也好,基金投资者也好,每一次都会问。

这里我想,大家关心的是周期的轮回,或者说,我们是当前时点处在什么(周期)位置?

但说实话,我对我自己的基金一直是买入的,每年有点闲钱就买一点,倒是没有卖出的概念。

坦白的讲在2015年的高点,2008、2007年的高点,我也买了这些基金,也被套了,只不过没赎回,但事后看收益还不错。

但是我们不能回避这个问题,什么时候买?

第二,买什么基金?(时代的贝塔)

这个“买什么?”的问题,我觉得最后大家会形成一些共鸣,逃不掉所谓时代的贝塔。

第三,买谁?跟谁买?(基金经理的阿尔法)

回答这三个问题,我想我们都能够得出一个相对比较清晰的结论。

买基金要做到超高收益率挺难的

实际上,基金投资我想我跟别人讲的也没有什么太大的区别,但我从业20年了,从我基金的投资收益来看,要做到超高收益率其实是挺难的。

为什么?因为股市是有波动的。

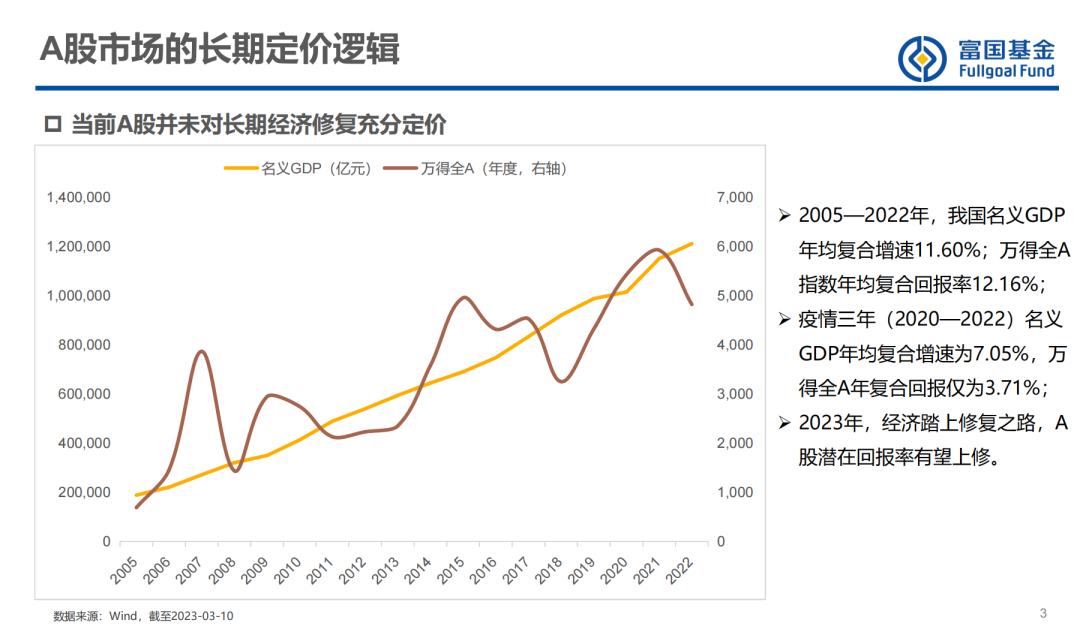

万德全A从2005年到现在是在不停波动的,最后我们得到的收益就是跟名义GDP类似的(收益),无非是现在的股市反映了 GDP的多少。

2005年到现在,名义GDP的增长是11%,万德全A是12%,跑是跑过了,但最近三年我们(万德全A)只有百分之三点几。

从长期维度来看,我们投资的其实就是中国的GDP增长,而投资的收益来自于投资背后主体的长期收益,这是可以得到印证的。

当然短期来讲,我们可以看到2007、2015年的高峰所对应的下面都有一个低谷。

而我们现在所处的位置其实是过去多年相对低的位置,我们处于一个盈利下滑(的阶段),股市也好,经济也好,都处于一个相对的底部,从历史的角度来看也一样。

现在的时点,适度的贪婪非常有必要

从这个角度来说,我们无论是相信历史轮回也好,相信经济周期也好,站在现在的时间节点去投资,其实(长期)大概率不会犯错的。

从收益分布的角度来说,这张图是给大家补充一点信心。

这是一个收益分布的分位图,从这个图可以看出褐色的这条线是后1/4分位。

从过往来看,低于褐色线的只有2009年,然后是2012、2013年,包括2015、2018年,现在也是非常低的,处于后1/4,今天(3月17 日)不算,今天又跌下来了。

所以从这个角度来说,从投资角度和时机选择来说,它是一个相对较好的投资机会。

估值大家谈了很多,但其实估值是动态的,估值来自于信心,来自于业绩的增长。

万得全A当前的动态市盈率是14倍,对应市场处于类似2019年初期,动态来看依然不贵。

从我的角度来说,在这个地方可能适度的贪婪一点非常有必要,这也回答了刚才买入时机的问题。

选择对的行业方向是很重要的

接下来,我们的问题是买什么?

从基金投研来看,每一轮都有它的主线,每一轮行情也有它的主线。

五朵金花的时候,我在富国做研究员,刚好研究钢铁、汽车,那个时候现在回想起来依然历历在目,业绩是一个报复性的增长。

当时有个笑话说,在钢铁还热着的时候就拿出钢厂了。确实那个时候需求很旺盛。

2007、2008年的时候,我已经当基金经理了。那时候最典型的就是地产和银行,我管理的基金持有的很多股票我都是他的大股东,那时候规模也挺大,增长也非常显着。

其实,每一轮的经济(周期),过去两年的电力设备、食品饮料大家也都能体会到。

所以选择对的行业配置方向其实是很重要的一个问题。

那么,接下来的宏观经济是什么样的状态?

刚刚燕翔总(方正证券首席策略分析师)画了一个“L型”,我觉得“L型也很贴切。

“L型”复苏对整个宏观经济来说不是一种强景气,我们可能看不到周期的强烈复苏,但我们可以看到经济相对平缓的走势,复苏也相对比较温和。

在这种情况下,怎么寻找行业的一些机会?

这也是我们作为基民也好,作为基金经理也好,不停在思考的一个问题。

这张图上我只列了4个点,这4个点从某种意义来说是1个长期的点。也就是说,每一轮和每一年,把这4个点放进去都是成立的。

相对于钢铁在2003年、2004年整个“基建强国”的时候,现在我们可能更多面临的是老龄化,更多面临的是消费升级,更多面临的可能是碳中和,这里面涵盖的量很大了。

虽然新能源或者以新能源为代表的汽车光伏最近跌得比较多,但是碳中和一定是逃不过和绕不过去的一个问题,它的机会都是周期波动的。

从这个角度来说,我们面临着很多的机会,找到其中很好的投资机会就解决了买什么的问题。

要选择信任基金经理,给信任以时间

最后一个问题是跟谁买?买谁?

作为基金投资者,我觉得首先要相信我们的基金经理。

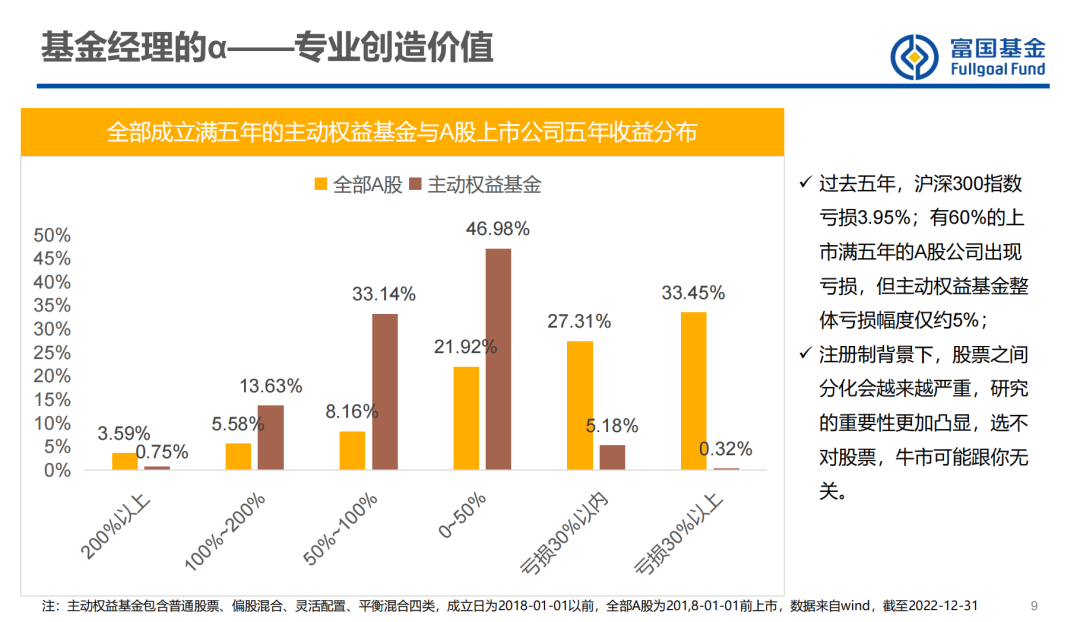

这张图表达的是,普通投资者在过去5年面临的投资难度是相当大的。

黄色的柱状图表示的是A股上市公司过去5年的收益,可以看到亏损的比例在50%以上。

基金投资至少有46%以上获得了正收益,收益在50-100%的超过30%,100-200%的也超过了13%,超过50%的基金(收益率)超过了50%。

所以,只要选择正确的基金,你至少有超过80%甚至90%的概率,在过去5年(从头到尾持有)获得一个很好的正收益。

如果是作为个人投资者选择自己买股票,首先要规避另外50%的风险。

所以,我想表达的是,在投资的过程中一定要相信,大部分的基金经理会给你带来一个不错的收益。

但我们感到很可惜的是,从基民的角度来说,(他们虽然)选择了基金经理,但基金经理的收益没有很好的转化为基民的收益。

这里我想坦白的是,我没有卖出过(自购的基金),我也不知道基金卖出是一个什么样的逻辑,我会用一些不影响正常生活的散钱去购买自己的基金。

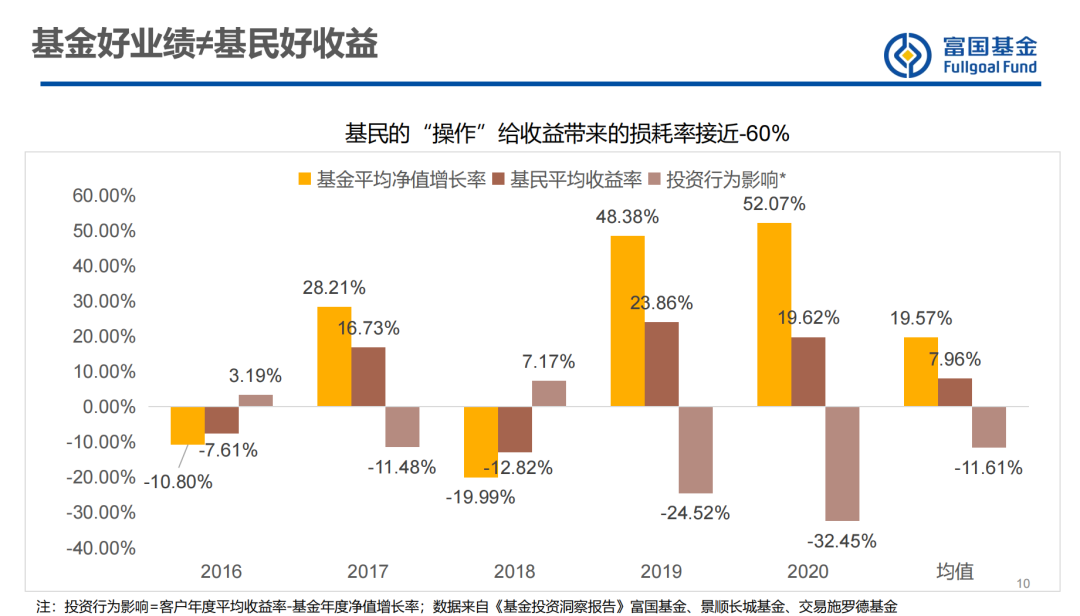

在基民的投资操作过程中,我们发现一个很有意思的特点,特别是在牛市的时候,我们可以看这个图:

在2019年基金平均净值的增长超过了48%,但我们统计下来,基民的平均持有收益只有23%。

这其实是因为基民操作的反复转换,可能部分挣了点钱想跑,或者是高位买入跌了,所以基民的收益是受自己的交易行为所影响的。

这里我很想给大家转达一个观点,买基金肯定要有一个长期投资的思路,它不是短线的(行为)。

我刚才也说了,在2015年高点的时候,我也买过自己的高位基金,半年跌了百分之三四十,2007年的基金是从一块多一下跌到四五毛,但那个时候我也并没有选择赎回,现在也不停的加仓。

但我想说的是,可能你觉得2007、2008年的坑是个深坑,2015年的坑也是深坑,但回头来看都是小沟。

所以,我认为基民的买卖行为也需要更好的规范。

这里我们也试图回答一个问题,从这张图可以看出,持有三年的收益是远远大于持有期比较短的收益。

虽然我们也有不好的阶段,过去两年不太好,但持有一年、持有两年和持有三年的收益是截然不同的。

所以,鼓励长期投资是一件非常重要的事情,相反,时机的选择是不太重要的一个问题。

总结

最后,简单总结一下。作为一个基金持有人:

首先,要有长期逆向的思维。

第二,在做投资的时候,切忌短线争锋,不追涨杀。

因为虽然基金不讲究时点,但在(市场情绪)热的时候进行疯狂加仓,或者在(市场情绪)冷的时候赎回,或者不敢投资,其实是非常可惜的一件事情,现在的市场也有类似的情况。

当然,相信我们的基民都是非常有眼光的。只要做好三点:把握好周期做长期投资、认识到这个时代的贝塔、选对自己信任的人。我相信大家都会有不错的收益,谢谢大家。

问 答 环 节

A股市场在什么样的位置?我们还能不能买?以后行情轮动的主线或者行情投资的主线是什么样的?

我对今年的市场还是蛮有信心的。

当然,(市场)一波三折的主要原因在于大家前期的预期有点过高,以及近期美国、欧洲金融银行带来的一些波动。

实际上整个经济是在慢慢的复苏,至少复苏这条主线我个人是持续看好的。

前面大家觉得是“强预期、弱现实”,我这里再加一个“慢复苏”,可能复苏的速度会低于大家的预期,但复苏正在路上,这是今年市场我最有信心的一点。

如果海外的危机能够有效的解决,通胀的问题能够得到控制,形成一些共振,今天的市场相对会更看好。

当然,短期相对比较谨慎。

在两会政府工作报告里面,国家从需求端、供给端里边其实给到一些指引,从投资端来看,怎么分析其中的投资机会?

我先说一个大家关注度比较高的,(目标是)5% 的GDP增长,说实话市场觉得有点低于预期。

但我觉得低开高走,或者说给大家相对一个底的增长(预期)是非常有用的一个事情,我们刚才也讲了,复苏是缓慢的。

所以,我们看政府工作报告是要看他的底气和信心,以及接下来政府做的一些措施。

报告里我个人觉得它强调了几个点。

第一,投资这一块是在加大的,无论是绿色也好,新能源也好,鼓励消费的政策其实是非常清晰有效的,这对于我们所持有的公司面临的长期环境是非常重要的一点。

第二,数字经济也是绕不过的一个话题。

我们看到机构改革当中成立了国家数据局,这都隐含着未来国家在这方面投入了重兵,也有更多值得关注的机会。

你眼中的三个比较看好的行业是什么?

我相对比较均衡,所以行业偏重不是特别多,非要拎出三个行业来看的话,首先是化工的新材料,以及各方面的新材料,第二个是医药,第三个是消费升级。

往细了讲,其实我们越往上走,自然而然的就能看到很多很独特的材料公司,包括相关技术的公司。

所以,从这个维度来说,是因为终端需求拉动了真实的投资,拉动对于产品,以及技术升级的需求。

消费升级的话题就很宽泛了,这是我们生活水平提高的一个方向。

你作为一个非常资深的,见过各种浪潮的投资经理,你投资一个行业最核心的要点或最核心的逻辑出发点是什么?对于热点公司、热点行业、热点事件,你的基本策略是什么样?

因为我的持股周期比较长,所以我需要从更长的维度来思考和选择公司。

当然,你选择的公司刚好是热点,可能也是挺开心的一件事情。

但我认为,对于热点,以及不断涌现的经济现象,我们作为基金经理还是要保持高度的敏感。

特别是我作为一个老基金经理,可能更大的问题是能不能接受新生事物。

数字经济这个角度,包括ChatGPT我也在学习。现在这是一个0-1的过程,是不是能够在0-1的过程中,寻找到真正能从1-n的公司,是我接下来重点做的。

找到这种公司,能够拿更长的时间,享受它收益,我觉得这是比较重要的一件事情。

你对中特估值(中国特色估值体系)、低估值,或者价值重估是怎么理解?

其实到一个特定的时间段,发生一些低估值的也好,甚至于特定的一些行业、企业的估值变化和市场变化,它都有内在的原因。

“中特估”我觉得是自上而下也好,我们跟很多上市公司交流也好,确实有一些变化,包括分红、企业的诉求,我觉得是有大的背景支持的。

从我的角度,我可能对低估值相对来说选择会少一些,我偏成长一点。

我对这个现象的看法,我觉得它是合理的,它未来的持续性取决于整个相关上市公司的努力,能不能实质性的兑现分红或者其他收益。

从一个更长的维度来看,如果能够长期保持一定的分红,这些公司的收益率是能够上来的。

你在构建组合的思路是怎样的?

在我的投资理念当中看重的是精选个股,我本身的投资理念也是想选择一个上市公司陪伴它走很多年,通过上市公司的收益增长、盈利增长来实现股票投资的收益增长。

所以,在构建组合的时候,我们选择标的会相当的苛刻,可能不会因为短期的热点来做一些配置。

当然,热点会吸引你关注这些公司或者说这些行业。

在做组合的时候,我们可能更关注的是,两年后或者三年后这个上市公司是不是能真正实现它给我们(预期)的收益。

在这个情况下,我们可能更关注的是上市公司自身的竞争力,在组合构建中这些上市公司能不能形成一个合力。

相对其他人来说,我不太偏赛道,比较均衡,我在行业和个股上也做了适当的分散。

我更加关注某一个上市公司它的长期竞争力和长期盈利能力。

你对自主可控、高端制造这两个领域是怎么考虑的?

自主可控和高端制造可以在一个子集里,也可以是一个更大的想法。

从我开始当钢铁、有色、汽车行业的研究员到现在,各个行业的产品、技术不断迭代,高端制造的定义可能也在不停的提升。

所以,高端制造始终是一个产品、技术不断升级或者迭代的过程。

自主可控是国外对国内(技术)的打压而产生的一个主题,对中国来说,我们肯定要拥有自己的技术。

从全球来看,我们是少有的拥有一个完整工业体系的国家,当然我们整体的水平不高,我们在芯片等前置环节受制于海外,但在大多数环节,化工、钢铁等等制造环节,我们从规模、产品、技术都处于全球比较高的一个水平。

所以,在做高端制造投资的时候,我们可能更加立足于壁垒,或者说更有前景的产业和行业进行投资。

当然,我自己在里面还加了一个维度,就是在一个足够长的时间里,可替代性要小一些,面临的竞争少一些。

虽然科技行业很热,但科技的迭代也非常快,所以投资也比较多。

所以,我会把我定义的投资,聚焦在一些材料或者高新材料上,因为它的不可替代性会好一些,竞争会少一些,而且当它进入了这个领域之后,壁垒也会比较高。

你的持股的周期比较长,你是怎么坚持的?

第一,我们对中国经济持续看好。

我们对所持有股票的信心都来源于对于国内经济,以及对中国优质企业长期发展的信心。

我觉得(可以持有)很多年的核心就在这个地方。

第二,对于这些上市公司我还是有期许的,就是(期望)它在未来的两三年或者三五年,它的营收也好,盈利也好,一定要达到我的框架(所要求的标准)。

可话说回来,很不幸,过去两三年由于疫情,很多公司(的营收、盈利)都低于预期。

但我觉得,在我的框架中,在危机之中更能看到这些上市公司到底是不是一个优质的公司。

因为(这时候)行业都不好,有的上市公司都躺平了,那么优秀的上市公司可能会借助机遇,把握住市场行业的低迷,抢占市场份额。

在经济慢复苏的过程中,可能躺平的企业就丧失机会了,优质的企业会赢得更大的市场份额和更好的竞争环境。

所以,从我的角度来说,我在长期持有的过程中,也可以不断观察它是不是能(在危机中)更加的强健。

丘吉尔说:“不能浪费每一次危机”,其实股票也是一样的。

股市的波动很正常,下跌的时候你是买入还是卖出?

如果下跌的时候,你高兴的去买入或持有,因为它更低、更便宜,最终的收益反而是更好的。

如果因为下跌的时候市场不好、企业不好,你卖出了,我觉得可能你一开始的选择就犯了错误。

所以,从我的角度来说,越跌我越愿意买,而且也很高兴的买,是一个很好的选择。

如果接下来的市场是一个逐步向上的,那这些我们能够分析出来的优质企业一定会获得更高的收益,也远远胜于其他企业。

你希望把你的产品打造为一个什么样的产品?

其实,我希望能给大家能带来持续稳定的回报。

但不可回避的是我的风格是比较不择时的,所以在市场单边下跌的时候,基金净值波动也比较大。

从我个人的角度来说,我相信拿足够长的时间,你的收益是(可以)战胜GDP的,或者获得更高的收益,我觉得是可以期许的。

当然,这也是我努力的目标。

但收益的来源主要是通过寻找到足够好的公司,通过长期的持有来获得的。这是我的产品的特质。

—— / Cong Ming Tou Zi Zhe / ——

排版:慧羊羊责编:艾暄

责任编辑:石秀珍 SF183