简单分析下2021年楼市现象与未来走势(楼市最新消息:2021年房价走势)

房地产的问题应该说现在金融化、泡沫化倾向还比较强,但是去年投向房地产的贷款增速第一次降到了平均贷款增速之下,这个成绩来之不易。我们相信,房地产的问题会逐步得到好转。现在我们也进一步采取一系列措施,你们也可能注意到,各城市“一城一策”推出房地产综合调控举措,目的是实现稳地价、稳房价、稳预期,逐步把房地产的问题解决好。当然,我也说到“灰犀牛”问题,很多人买房子不是为了居住,而是为了投资或者投机,这是很危险的,因为持有那么多房产,将来这个市场要是下来的话,个人财产就会有很大的损失,贷款还不上,银行也收不回贷款、本金和利息,经济生活就发生很大的混乱。所以必须既积极又稳妥地促进房地产市场平稳健康发展。——3月2日 国新办发布会 郭树清答记者问

一是伴随着全球大放水,输入性通胀开始显现。已经开始反馈在普通民众身边,如果大家仔细观察日常消费品价格,就能发现从去年年底开始,家电、装修、建材的价格已经明显上涨,幅度从10-30%不等,而厂家给出的解释是,原材料成本大幅上升,对比下螺纹钢的价格

短短5个月的时间,螺纹钢价格已经上涨了38%,创了2011年以来新高,作为基建的主要原材料之一,螺纹钢的价格快速上涨有其特殊原因,特别是环保以及碳达峰政策的实施造成企业生产与市场之间供求出现失衡,房地产建筑成本的快速上升,必然对房价产生一定影响,按照房地产造价成本来估算,原材料上涨所造成的成本上升,可能会让新房售价提升5%,超过这个数值就有哄抬嫌疑了。

二是大都市圈现象造就了部分城市房地产出现过热。近日,南昌市发布了《促进全市房地产市场平稳健康发展的若干政策措施》,在大南昌都市圈实行购房同权政策。此前南昌规定本地户籍人口才能在当地直接购房,外地人想要在南昌买房,需要连续缴纳24个月的社保。而都市圈内部同权购房,意思是大南昌都市圈里的户籍居民和缴纳社保和个人所得税的非户籍居民,在南昌市和大南昌都市圈内的其他城市购买住房,将不再受任何限购的限制。而据住建部网站中国建设报消息,南昌市政府已被约谈,目前相关政策已被收回,住建部已将南昌市列入房地产市场监测重点城市名单,并派出督导组赴南昌市现场督导。

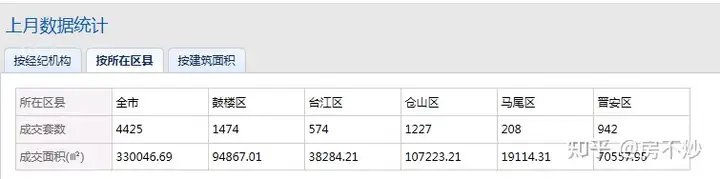

相比于南昌这种直白的政策,作为福建省会的福州就委婉聪明许多,去年12月14日,福州市发布《关于进一步降低落户条件壮大人口规模若干措施的通知》。此次政策明确提及“扩大人口规模”的概念,这是比较罕见的一个表述。类似政策自然在人口红利等方面有较多的影响,对于房地产等也自然有积极的刺激意义。特别是落实零门槛落户政策以及降低户口挂靠条件这2项,最大的作用就是降低购房门槛,吸引周边地市人群进入购买,5个月过去了,这项政策的效果也开始显现,我们从福州市不动产登记中心了解到的数据

全市4月份二手房成交量4425套,成交集中于鼓楼、仓山、晋安等外来人群聚集区域,很明显的成交量开始出现过热征兆,特别是鼓楼区,作为学区房的集中区域,成交量惊人,部分学区房的价格也是让人吃惊,

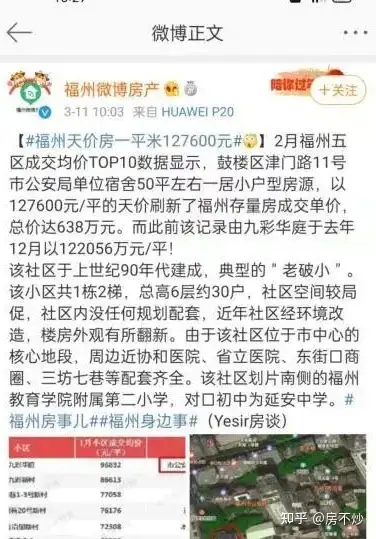

根据网络上的报道显示,部分学区房成交价及挂牌价甚至达到12万元一平方,作为一个GDP排名全国19位的城市来说,不得不显得有些尴尬,而福州的平均房价更是让人吃惊,数据显示,福州均价排名全国第九,力压苏州宁波等经济发达地区,

从收入比来看,也与厦门并驾齐驱,而高房价低收入带来的负面影响已经非常明显,人才流失、消费增长放缓等等问题已经开始成为城市发展的枷锁,严重透支了未来的发展潜力,作为二线城市却出现了一线城市的病症,不得不令人唏嘘。而上图排名最后的长沙,却在悄无声息间,实现了快速发展,2020年武汉实现经济总量为15616.1亿元,人均GDP13.93万元,而长沙市实现经济总量为12142.52亿元,人均GDP14.46万元,从总量上看,长沙与武汉之间差距较大,但在人均方面长沙实现了反超,从消费增长及人才引进方面看,长沙低房价已经给这个城市的长期发展奠定了最坚实的基础。

三是信贷违规流入房地产的问题。3月26日,银保监会办公厅、住房和城乡建设部办公厅、中国人民银行办公厅发布关于防止经营用途贷款违规流入房地产领域的通知。对进一步防范房地产泡沫破裂,做好了准备,其重要内容如下:要求对使用房产抵押的贷款,银行业金融机构要加强抵押物估值管理,合理把握贷款抵押成数。重点审查房产交易完成后短期内申请经营用途贷款的融资需求合理性,对抵押人持有被抵押房产时间低于1年的,审慎确定贷款抵押成数。抵押人持有被抵押房产时间低于3年的,银行业金融机构应定期核查贷款使用情况并保存核查记录。过去一年,房地产相继出台了三大政策“房企融资三条红线”、“限制银行房地产融资和个人房贷总比重”和“土地两集中政策”。其中“房企融资三条红线”是用来降低房地产企业资金风险的,“限制银行房地产融资和个人房贷总比重”则是关管住银行风险的,“土地两集中政策”一脚绝杀管住地方政府。三位一体,基本上全方位限制了三个环节可能出现的大乱子,从目前看,房地产的风险是巨大的,而泡沫的破裂,从来都是迅速而又广泛的。

四是简单分析房地产的长期走势。恒大首席经济学家任泽平最近已经离开了恒大,加盟东吴证券,这虽然只是一则新闻,但是却显示出房地产企业目前面临的困境,从恒大、泰禾、苏宁、华夏幸福等等大型房企的相继暴雷,不难看出,房地产的发展正在经历前所未有的变革,市场风格周期都开始出现变化,房地产的泡沫也将伴随着其的历史使命走向终结,从高层到底层已经深刻的认识到,房价泡沫已经成为国家科技发展,产业升级的巨大阻碍,从17年开始,中美贸易战爆发,进一步上升为国与国之间的全面抗衡,留给我们的时间已经不多了,而一大堆“卡脖子”的科技问题,人口出生率及老龄化问题,我们已经没有选择的余地了,房地产泡沫问题需要快速得到解决,才能让资本、让人才、让政策全面的投入到科技创新的浪潮中,在这场浪潮里,普通购房者该如何抉择?是继续投身房地产的泡沫盛宴,还是押注企业科技创新成长的未来,成为摆在我们面前的思考,任泽平的选择,也许可以给大家一些借鉴吧!

欢迎关注微信公众号:房不炒(gh_17a17a8a0b78),笔者将继续深入分析政府政策走向,为大家带来第一手的分析参考。