中国房地产市场现状分析与趋势预测(我国房地产市场分析报告)

房价走势一直是热门话题,各个经济学家、网络红人的分析层出不穷,众说纷纭。本人最近做了一下深入分析和研究,来谈一下自己的看法。

第一种分析方法是纵向研究,即从历史数据和经济发展大环境着手,分析影响房价的各种变量和因素,从而推测出今后中国房地产的走势。

第二种分析方法是横向研究,即与其它国家进行比较,借鉴发达国家的房价走势,来预测中国今后的房价走势。

备注:本文图表所用数据大部分来自于国家统计局,少量数据为推测值,与实际值可能存在误差,但不影响整体方向性的判断。

一、我国房地产市场发展总体回顾

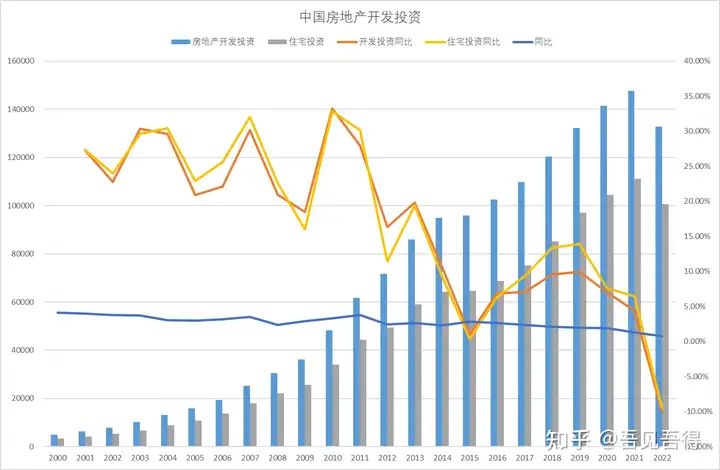

1998-2003,房地产发展蓄力期:取消福利分房、按揭消费、土地收储、银根宽松。2004-2013,宏观调控中,房地产市场爆发式增长和衍生结构不良的行业局面。2014-2016,中国经济进入新常态,稳增长和去库存,放松限购限贷,加强信贷支持和税收减免,热点城市房价暴涨。2016-2019,政策转向“防风险”,政策长短结合,短期依靠限购限贷,长期寻求建立长效机制。2019-2022,调控政策前松后紧,房企融资难题愈演愈烈,偿债压力开始到来。三道红线、新冠疫情导致房企资金压力巨大,需求开始萎缩,热点城市房价开始下行,房地产市场一片清冷。1978-2020年中国城镇住宅存量从不到14亿平增至313.2亿平,城镇人均住房建筑面积从8.1平方米增至34.7平方米,城镇住房套数从约3100万套增至3.63亿套,套户比从0.8增至1.09。

二、房地产市场的供应和需求因素分析

如果把房子看作是商品,那么价格主要是由供求关系决定的。所以分析供求的变化,就可以预测价格变化。

1、影响住房供应的主要因素有:

当前可销售量(待售+空置)在开发数量土地供应量政策房数量(棚改房、拆迁房、单位房、人才公寓、经济适用房等)限购政策二手房挂牌量2、影响住房需求的主要因素有:(刚需+改善性+投资性+其它)

城镇化率(城镇潜在流入人口)适龄购房人口、城镇结婚人口、平均家庭人口收入水平及增长速度城镇人均住房面积房贷利率、首付比例、公积金贷款上限限购政策户籍政策房价预期新房与二手房价差其中限购政策对供需两端同时会产生影响。

三、我国房地产市场发展的主要推动和抑制因素分析

1、住房需求的主要推动要素:

我国经济持续高速增长,居民收入不断增长,生活水平提高,住房需求增加。我国城镇化飞速发展,农村人口中向城市大规模转移,带来旺盛的购房需求。地区经济发展水平差异导致人口从低收入地区流向高收入地区。房价持续上涨,赚钱效应明显。除了个人自住外,资产增值、投机炒房等催生了超额的购房需求。房子与户口、教育等挂钩的政策导致刚性需求的增加,以及多地购房的行为。家庭小型化日趋势明显,少子化、单身族不断增加,导致家庭平均人口减少,需求套数增加。家庭二胎化、三胎化逐渐增多,改善型住房有所增加等。2、住房需求的主要抑制要素:

户籍政策导致一些居住人口、流动人口无资格或无意愿购房。政策调控,如各种限购政策抑制了购房需求。土地供应不足、土地财政等因素导致房价过高,抑制购房需求。城市产业分布、就业机会、房屋结构、房价分布、交通出行等不匹配不合理因素抑制了购房需求。房贷利率过高、首付比例过高、公积金贷款上限等。

四、房地产发展主要供求因素详细分析

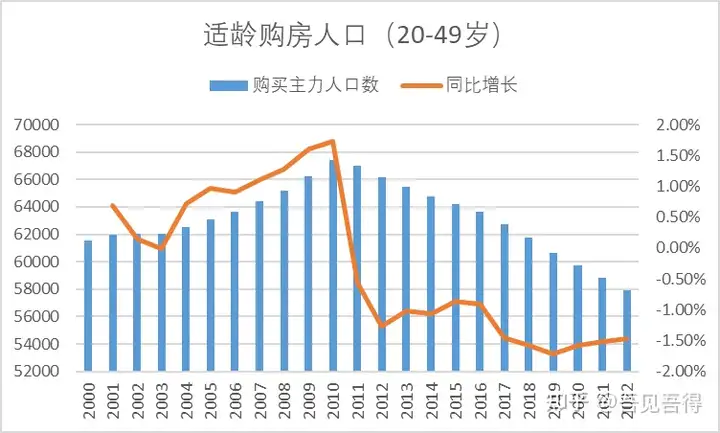

1、先来看一下购房主力人口的变化趋势。

由图可见,适龄购房人口2010年达到峰值,2016年后降速扩大,近年每年减少900万人左右,其中城镇约占7成。

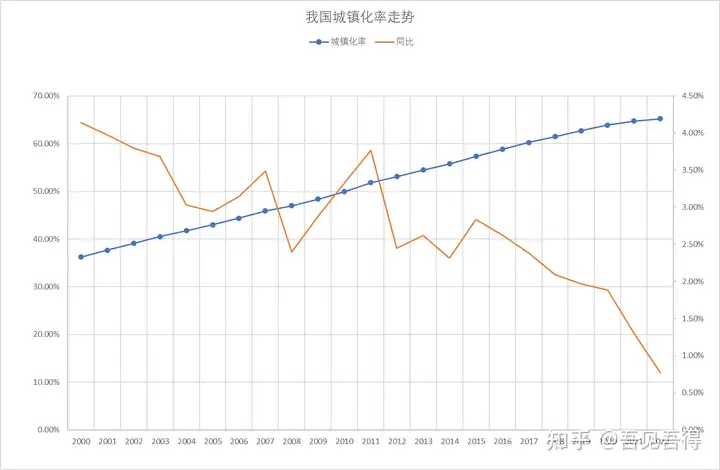

2、随着城镇化水平不断提升,由农村流入城镇的潜在购房人口持续增加,但增长速度不断降低。

由图可见,从2015年开始,我国城镇化增速明显下降,目前约为65%,未来增长速度为0.5-1%,顶峰预计在70-75%。

2021-2024年每年的增量人口为1000-1200万。2025年后明显下降到700万以下。

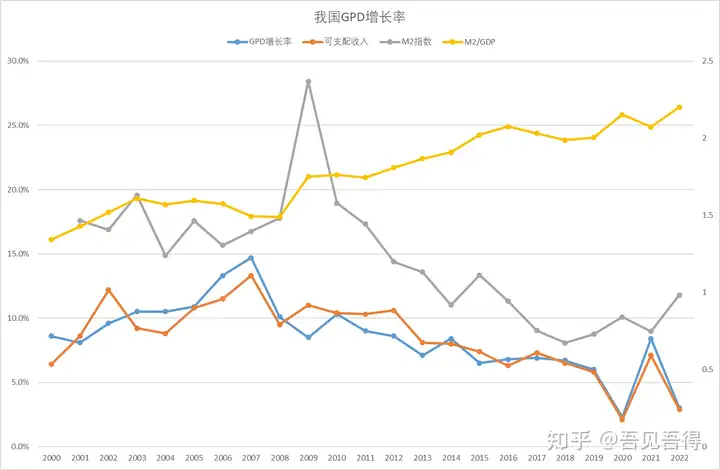

3、我国GDP增长速度进入中低增长阶段,人均可支配收入增速放缓。

由图可见,我国经济增速及人均可支配收入2007年达到顶峰,2013年后降低到8%以下,2019后降到6%以下。

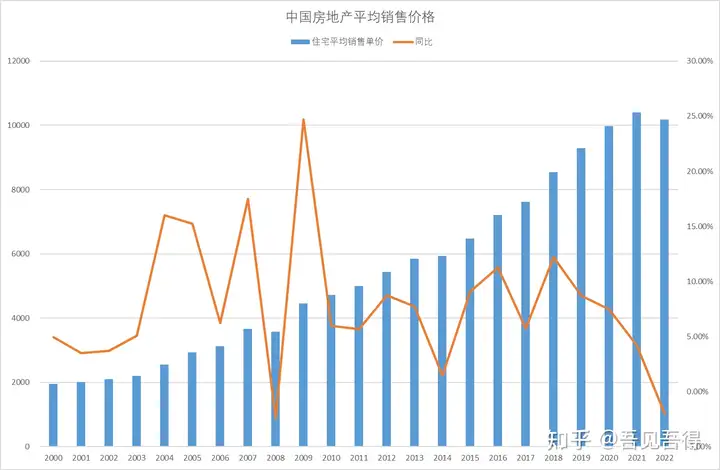

4、在疫情冲击及人口老龄化等因素影综合响下,房价告别高速增长时代,投资投资性购房需求大幅减少。

由图可见,我国房价增速从2018年后开始下降。后续可能会有波动,但可能会保持在5%以下。

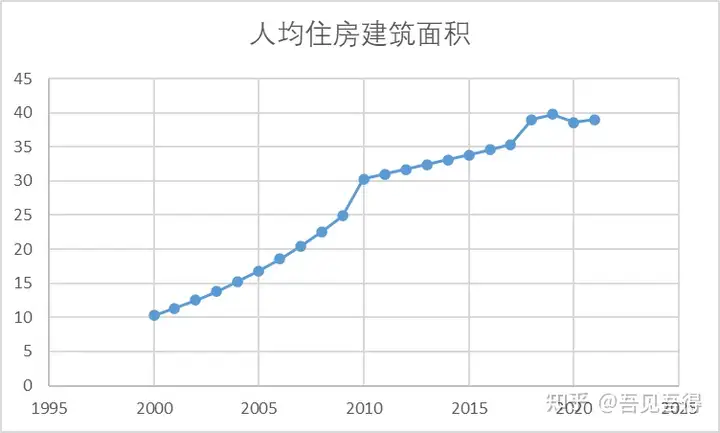

5、人均住房面积不断提升,潜在增长空间有限。

6、部分地方房屋空置率居高不下,空置房太多将抑制新房需求。

7、不同城市的供求关系差异巨大,不同地域、城市房地产市场呈现明显分化。

8、各种限购政策及户籍政策等限制了潜在购房需求。

9、三道红线等政策规定影响房地产企业资金流。

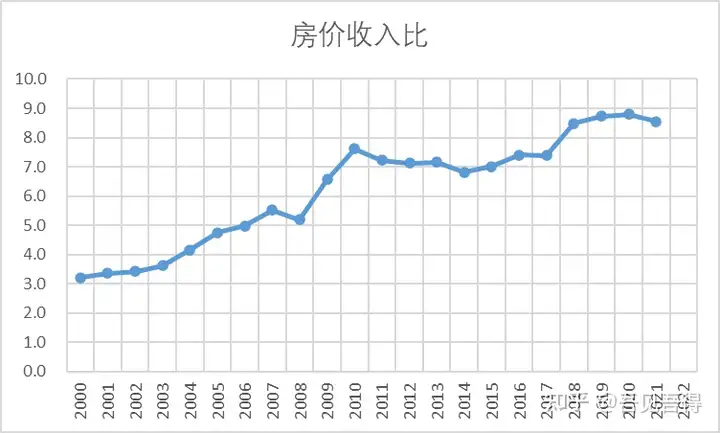

10、我国房价收入比远高于国际平均水平,房价高企严重影响消费增长及结婚、生育意愿等。影响经济社会长期稳定健康发展。

11、我国城镇居民住房自有率(>70%)高于于国际平均水平(60%左右),房屋资产占比过高,资产配置不合理,风险水平较高。且家庭拥有住房套数差异大,20%家庭拥有40%住房。

12、我国房地产行业资产虚高,与GPD比重2020年相当于GDP的414%,远超世界其它主要国家(150-350%),对其它行业发展造成了挤出效应,不利于我国的经济转型及提质增效,不利于人民生活水平的提升,同时积累了较高的金融风险。

五、我国房地产行业发展趋势预测

目前我国房地产市场进入总体平衡阶段,下一阶段主要是房屋结构优化、区域分布优化、品质提升、智慧生活阶段。

1、我国住宅用房市场短中期需求仍比较大,需求驱动力为城镇化、城市圈发展、家庭小型化、改善性住房需求等。这将支撑我国平均房价继续上涨,但上涨幅度显著减缓,且城市分化严重。人口流入城市及核心地段、配套优质区域仍有升值空间,“老破小旧偏”房子的价格将有所下降。

2、短期内(1-2年)内由于新冠疫情后效应、中低收入群体收入下降、房价预期、消费信心等影响,国内平均房价将温和波动。绝大多数三四五线城市由于人口流出明显、空置率较高等原因,房价进入下降通道。部分一、二线城市房价将恢复性增长。

3、房地产市场供给在逐步优化,多主体供应、多渠道保障、租售并举的房地产市场供给格局在逐步形成,新的发展模式正在探索中。

4、过去土地供给与市场需求的矛盾非常突出,接下来有必要进行土地供应制度改革,与城市圈发展战略相匹配。户籍改革,房地产税全面实施,长租房市场发展等势在必行。

5、房地产市场的行政调控与干预将逐步减少,更多依靠利率、税收等市场与法治手段进行调节。可以预见的是,随着经济进入中低速增长阶段,我国房贷利率将逐步下调,长期将下降至2-4%的合理区间。

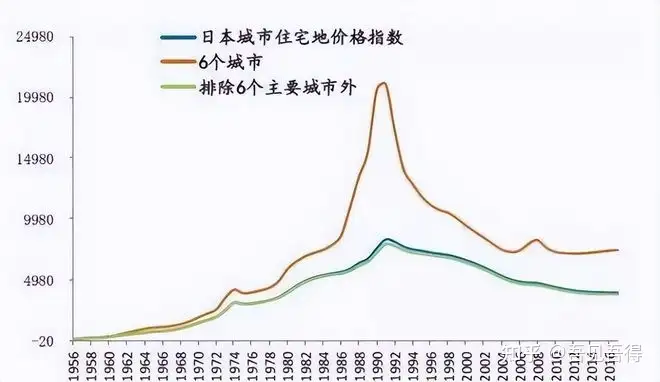

6、预计随着我国城镇化率提升到较高水平(>72%)后,同时人口老龄化与少子化持续加重,流动人口将逐渐减少,适龄购房人口减少,新建住房需求将会明显下降,房子将进入全面过剩时期。预计中国平均房价将在2030年左右达到高点,然后进入下降通道。参照邻国日本,届时中国房地产的长期熊市将正式开启。

相关阅读

评论

精彩评论