复星医药的新冠疫苗来了,股票涨停,炒概念还是炒业绩?

昨晚,复星医药实际控制人郭广昌发布消息称,复星新冠疫苗在全球的研发合作伙伴BioNTech和辉瑞宣布,根据三期临床试验的初步分析数据,这次合作研发的mRNA疫苗有效性超90%,而普通流感疫苗也只有70%左右的有效性,远超此前的预期,更远远高于FDA要求的50%以上即可获批上市。

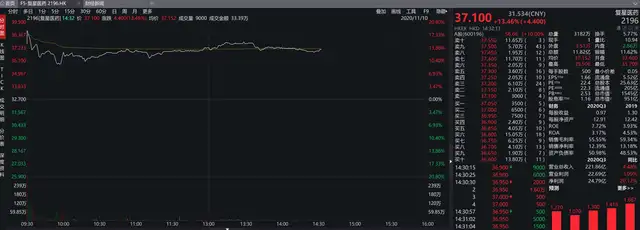

受此消息影响,今天在香港和上海两地上市的复星医药双双大涨,A股经过短暂的调整之后直接封停,H股也远远超过10%的涨幅。

那么,当前的复星医药的上涨,是概念炒作还是业绩驱动呢?

复星医药在新冠疫苗研发上面,选择了和美国公司(NYSE: PFE),德国BioNTech公司 (Nasdaq: BNTX)合作研发的路线。

其实在A股今天开盘之前,美国和欧洲股市都已经因为辉瑞利好消息影响而大幅上涨,当然市场也解读为为了送一份庆祝拜登胜选的贺礼。

关于国际政治,这个比较复杂,不是菜头的专长,所有还是说回复星医药。

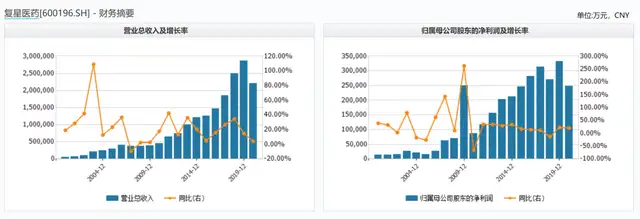

复星医药其实是一家非常注重研发投入的公司,但是相对于大规模的研发投入,业绩转换一直不如预期理想。

复星医药的经营业绩一直保持了不错的增长速度,但是利润增速却远远不及营收增长,尤其是2017开始利润几乎就停止了增长。

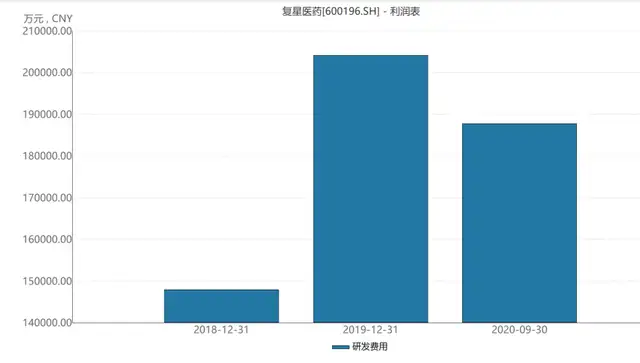

而公司的研发投入是什么情况呢?

看下图:

2018年全年复星医药的研发费用是14.57亿元,2010年是20.41亿元,今年前三季度就已经投入达到18.78亿元。

这么看来,复星在A股制药公司里面,是一家还算舍得砸钱做研发的公司。

但是因为公司的研发和产出不及市场预期,并且公司在研发费用化处理方面,由于资本化率较高,所有修饰利润的嫌疑,并且公司所积累的商誉高达近90亿元。

这些都是压制公司长期股价走势的原因。

因此复星医药的股价,在今天疫情之前,走势一直比较平淡,不温不火,其实市盈率长期处在15倍上下的水平,和这两年的华东医药差不太多。

但是正是从新冠疫情开始,市场改变了对于复星医药的预期,一方面公司具有较强的国际化研发实力,在当前仿制药一直被压制的情况下,复星医药的国家化研发方向被市场重新寄予了希望。

另外一个方面,公司对新冠疫苗的合作研发,也是推动公司股价上行的一个重要的原因之一。

所以,当前受到利好消息的落地,股价再次上涨,也就是情理之中的事情。

然而,业绩预期和业绩兑现之间有一个非常大的距离,复星的疫苗最终要转换成利润,还有非常大的不确定性。

而复星医药当前的股价,尽管经过了前期大幅回调,但仍旧处在一个非常高的位置。

其动态市盈率也是历史新高。

另一个方面,复星的A股和H股,也有近50%的溢价,这些,都是复星A股投资所必须要考虑的风险要素。

菜头的一贯立场是,炒预期可以,但风险控制也同等重要。

一致预期如果炒得太高,而最终如果业绩不达预期,则会发生戴维斯双杀的事情,风险更大。

菜头的观点是,疫苗是好东西,但是因为疫苗的特殊性,和年初的口罩之类的防护用品还不一样,菜头认为即便疫情最终落地,因为各方面原因要获得超额收益并不是一件容易的事情。

心脏支架都可以集采,何况是公共用品,至少我们国家未来一定是预期大于实质的。

公司的股价,长期看,还是需要业绩支撑。

独家《深度内容》请关注:『十月菜头』,个人观点,不构成任何投资建议。