如何看待连续大涨的复星医药?

在中国的企业家里面的,有一位风云人物,长期以来时不时就会霸占商业财经头条。人们说他很低调,可是木头一直比较迷惑,这么低调的企业家,怎么天天都在新闻头条上啊,难不成大家对“低调”有什么误解?

当然,木头是写白话投资的,肯定不是来和大家闲扯八卦明星,只是今天要写的主体公司与刚才说的这位大佬有关,所有才随带写了的闲谈,木头要说的人,想必大家已经猜到了:他就是复星集团掌门人——郭广昌。

①

2020年8月3日,福布斯中国发布医疗健康富豪TOP50榜,郭广昌名列第12位,排到前三名的分别是:瀚森制药的钟慧娟,迈瑞医疗的李西廷和恒瑞医药的孙飘扬。要说低调,前面这三位想必是要比郭董董低调一些吧,不信做个调查,你们是知道郭董的多还是知道前面所的这三位多?

不过,今天要说的事情和低不低调也没有任何关系,只是最近复星医药股票大涨,你想低调,也低调不起来是吧。

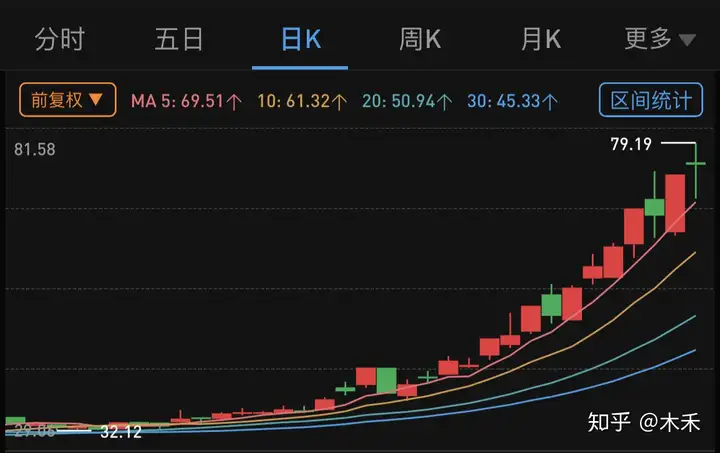

我们先看看近期复星医药的走势吧:

看看这成交量,再看看这移动平均线,堪称教科书级别的完美——等等,木头啥时候成技术党了,还是跳回来。

②

复星医药,上海复星医药集团所属的上市公司,1994年成立,98年上市,实际控制人就是上面说到的低调人物,几次霸占中国首富榜(怎么每件事都跟低调这么违和呢,老是跟低调过不去),国内医药企业国际化程度最高的企业之一。

复星医药是复星集团旗下的医药板块主要上市公司,复星集团成立于1992年,旗下有多家上市公司在香港和大陆两地上市,复星集团是一家专业的实业投资机构,复星医药是复星集团在医疗板块的重点布局。

复星集团的前身是“广信科技发展有限公司”,20多年前,邓公南巡讲话之后,改革开发成了长期重要战略方向,也为大多数像“广信”这样的创业公司坚定了发展的信心。复星集团第一阶段的布局就包括复星医药和复地这两个产业,可以说完全压中了中国这30年来,持续增长的赛道。

1998年复星医药在上交所上市,2007年复星国际在香港上市,是复星集团发展过程中两个标志性节点。

③

郭广昌先生出生于1967年,89年毕业于上海大学哲学系(据说学哲学的人都很聪明),后获得复旦工商管理硕士学位(传说中含金量很高的MBA),1992年郭与好友梁信军等人,受到邓公讲话的鼓舞,用3.8万元资本(92年的3.8万,4个万元户—有钱起点高就是好),创立“上海广信科技有限公司”,和大多数创业前辈一样,郭广昌带领团队先后从事过市场调查,食品、电子及化工产品的生产等工作。

转机发生在1993年,这年,台湾食品企业“元祖”食品公司进军上海,想找专业咨询公司出谋划策。看到相关招标书后,郭广昌蹬着自行车回到公司传达了这个消息,经过全体努力,公司获得了元祖一百万的大合同,这对成立刚满一年的公司来讲,无疑是最大的肯定。

赚到第一桶金后,广信也由此改名为复星,外界解读为“复旦之星”,谐音“复星”。

收获了第一桶金的复星,并没有固守既有的业务。反而在1993年6月,决定退出市场调查业务,转而主攻房地产销售和生物制药。

大佬之所以是大佬,人家确实有不同于常人的眼光,很多人之所以企业做不大,并不是因为起点问题,而是在企业发展势头很好的时候固守现成业务而看不到新的几乎,如果郭广昌领导的复星当年一直做咨询,可以想象一定会有现在的复星商业帝国,就更不用说成为中国首富了。

一方面,当时郭广昌认为,由计划经济到市场经济的转变,房产必然会成为未来中产阶级的必需品,蕴藏着无限的可能。由此,复星成为上海第一批房地产销售公司之一。

而另一方面,生物医药的板块在复星的业务中成为了绝对明星。由于“复旦五虎”中三个人毕业于遗传工程学,复星做生物制药有天然的优势。

这次,复星有些像赌博了。依靠着市场咨询和房产积累的资本,郭广昌几乎把累积的资产全部投入到了生物制药上。事后证明,这些独到的眼光成就了后来的复星帝国。

④

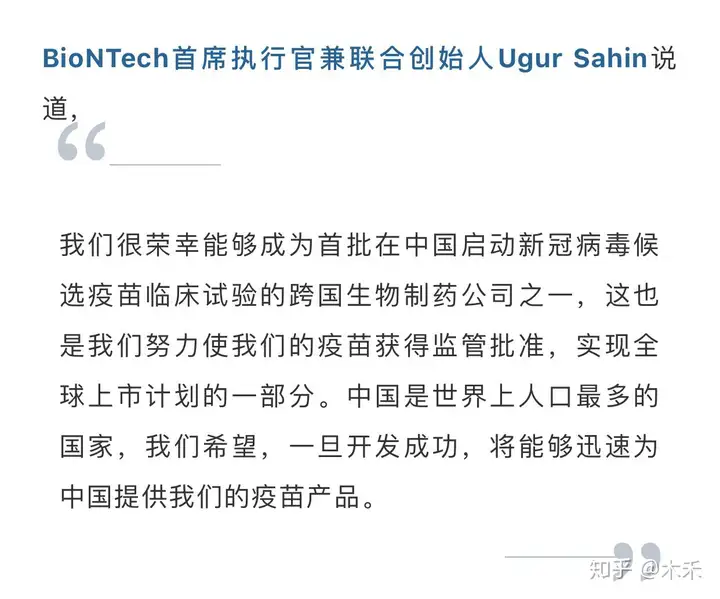

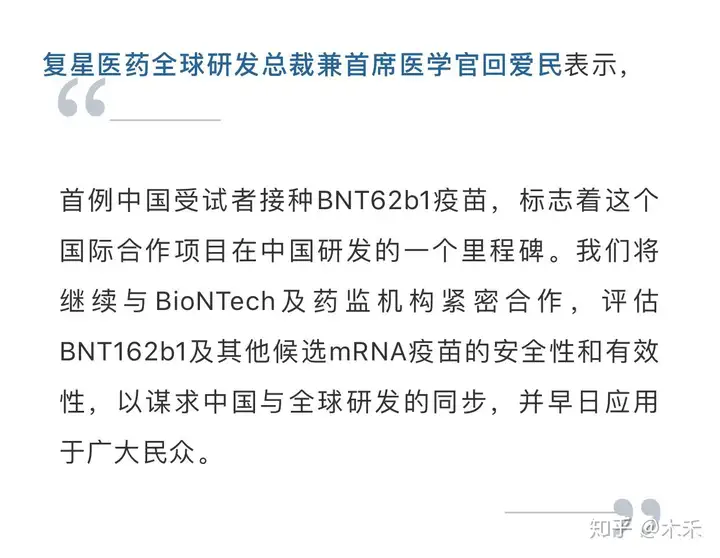

昨天(8月5日),复星医药(600196.SH,02196.HK)在公众号发布文章《复星医药和BioNTech宣布已在中国开始基于mRNA的新冠疫苗的临床试验》,表示和BioNTech(BNTX.US)宣布,在获得国家药监局临床试验批准后,截至目前,已有72名受试者接种BNT162b1疫苗。复星医药和BioNtech正在中国共同开发针对新冠病毒的mRNA疫苗产品,该试验是BioNTech全球开发计划的一部分。

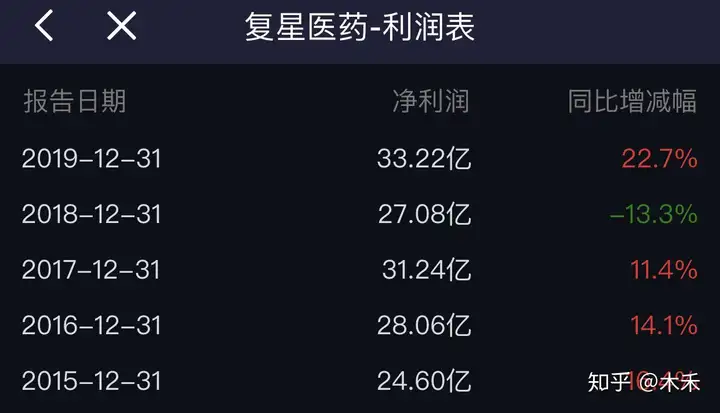

因为事件推动,复星近半年来股价已经上已经达到3倍,最近几年由于公司业绩增长放缓,净利润增长有限,导致公司股价从2015年开始一直徘徊不前,2018年经过短暂上涨之后又回到原点,公司股价基本上与业绩同步,市盈率估值也长期徘徊在十几二十倍的水平。

但尽管业绩增长有限,公司研发投入并没有放缓,研发投入逐年增加,是一家不折不扣创新企业,并且公司研发方向紧跟国际趋势,是国内国际化合作最多范围最大的药企之一。

如果实在要木头挑点毛病的话,就是公司那个研发投入的资本化率实在是有点过于高了,导致每年利润的含水量较多。而这些积累起来的无形资产,需要用未来的空间来消化逐步。

全篇完!

木头不荐股,只是将20多年投资经验分享出来,如果对您有所帮助,请关注我们获取更多内容,顺手点个赞和分享给您身边的朋友,是对我们最大的鼓励。感谢您阅读!

最后提一个小问题:你对复星医药有什么看法呢,请留言!