光伏行业个股分析-协鑫集成002506:有望迎来业绩拐点(协鑫光伏股票)

投资要点

1、公司从事的主要业务:公司致力于成为全球领先的综合能源系统集成商,提供优质的清洁能源的一站式服务。公司目前业务主要覆盖高效电池、差异化组件、系统集成、EPC、储能等相关产品的设计、研发、生产及销售。

2、“黑硅+PERC”电池量产,技术再获突破:为实现产业上下游一体化,降低电池片的供应链风险,公司已在徐州沛县拥有高效电池产能约2000MW产能,为公司差异化产品路线提供战略支持。近日,公司发布消息称,其高效多晶黑硅PERC电池量产平均效率在2017年底20.5%的基础上持续实现突破,已达20.8%,最高效率突破21%,达到21.3%,多晶60版型组件功率突破300W。据此,公司再一次刷新了多晶PERC电池量产效率,进一步巩固了协鑫集成在多晶电池及组件技术领域的领先地位。同时,公司全资子公司徐州鑫宇光伏科技有限公司作为目前该类产品技术最先进、产能最大企业,具备显著的行业优势。

3、海外市场比重提升:截止2017年6月30日,公司已在日本、印度、北美、澳大利亚、新加坡、德国等6个国家及区域设立子公司,在泰国、南美、中东、南欧、非洲等多个国家及区域设立代表处。2017年上半年,公司实现海外销售收入9.23亿元,海外市场销售占比14.46%,较去年同期增长64.54%。随着公司600MW越南电池产能的投产,为公司有效规避“双反”政策,介入欧美市场,提升市场占有率带来积极影响。

4、智能制造弯道超车:公司全资子公司张家港协鑫集成科技有限公司目前拥有高效组件制造产能2.5GW,作为全球单体规模最大、产线兼容性最强的太阳能组件生产基地,快速进行了智能制造的试点和推广。“无人车间”智能制造项目以“精益化”、“自动化”、“信息化”、“省人化”和“智能化”为设计理念,采用国内最先进的全自动生产设备和生产管理系统,目前具备生产常规60P、72P、96P组件和双玻72P、双玻双面、金刚系列等特种新产品组件的能力,将以此为契机成立智能制造部,将互联网、物联网等信息技术融入到光伏组件生产制造过程中,通过精益生产、智能制造达到效率提高、人力减少、质量提升的目的。

5、收购协鑫新能源10.01%股权,成为其第二大股东,协鑫新能源目前在香港上市,其是协鑫集团旗下新能源发电运营平台,截至2017Q2拥有128个光伏电站,总装机量达到5079MW,位居全国第一、全球第二。2017年上半年协鑫新能源实现营收18.12亿元、同比增长约95%;实现净利润5.49亿元。公司本次收购协鑫新能源部分股权,使得一个“高效电池片+差异化组件+EPC+电站股权”的产业链结构正在形成,也正在与整个协鑫集团“多晶硅-长晶-硅片”(保利协鑫)、“电池片-组件-EPC-电站股权”(协鑫集成)、“电站”(协鑫新能源)这一全产业链布局形成更多的协同共振效应。有利于为公司带来持续稳定的收入来源。附:协鑫集成与协鑫新能源均为协鑫系旗下上市公司。其控制人朱共山早先从传统热电起家,被称为“民营电王”,后大举进军光伏,并将协鑫打造为中国最大新能源企业,搭建了协鑫集成、保利协鑫、协鑫新能源等上市公司为主的协鑫系资本帝国。

6、公司是光伏组件龙头,但盈利能力承压:公司拥有5GW的组件产能,多晶黑硅叠加PERC硅片投产的组件,常规量产的组件输出功率大于285W,平均功率近290W,完全满足领跑者标准;公司研发的P型多晶双面双波组件通过德国TUV莱茵产品认证。2017年前三季度国内光伏装机42GW,组件环节出货量大增;盈利能力方面,公司2017前三季度实现营收94.14亿元,同比增长0.35%;归属于上市公司股东的净利润4840.34万元,同比降低76.87%。随着徐州沛县第二期产线投产以及越南600MW海外电池产能释放,公司高效电池片产能逐步提升,且海外市场不断拓宽,未来期待组件市场价格趋于稳定,以及公司盈利能力的修复。

7、ROE略有下降,未来经营重点是控制负债率:2017年前三季度公司ROE为1.15%,同步下降4.46个百分点;2017年前三季度公司ROA为0.29%,较上年同期下降0.90个百分点。三季度末公司资产负债率为79.36%,2016年年报公司资产负债率为79.42%,公司资产负债率仍然处于高位。三季度末公司流动比率为1.27,速动比率为1.12,短期偿债风险较高。2017前三季度公司经营活动现金流量净额为1.85亿元,与上年同期相比增加有大幅改善。

8、公司盈利能力欠佳的主要原因:1)今年以来,公司主要产品行业平均售价较去年同期下降超30%,但公司仍实现了营业收入的同比增长;2)公司重整超日太阳之后,主营产品出货量及产品质量迅速跻身全球前列,规模的快速扩张、质量的快速提升带来相关费用增长较快;3)自恢复上市以来,公司自有电池片产能不足,使得公司的毛利受到了一定的挤压;4)受超日历史遗留因素影响,公司的融资成本相对较高。但是随着公司规模化优势的显现、品牌影响力的提升、自有电池片产能的释放、负债结构的优化,上述影响因素将逐步消除,公司盈利水平将得到提升。

9、涉及充电桩业务但占比较小:公司交流充电桩通过CQC产品认证测试,直流桩通过国家智能微电网控制设备及系统质量监督检验中心新国标测试,但目前充电桩业务占比较小。

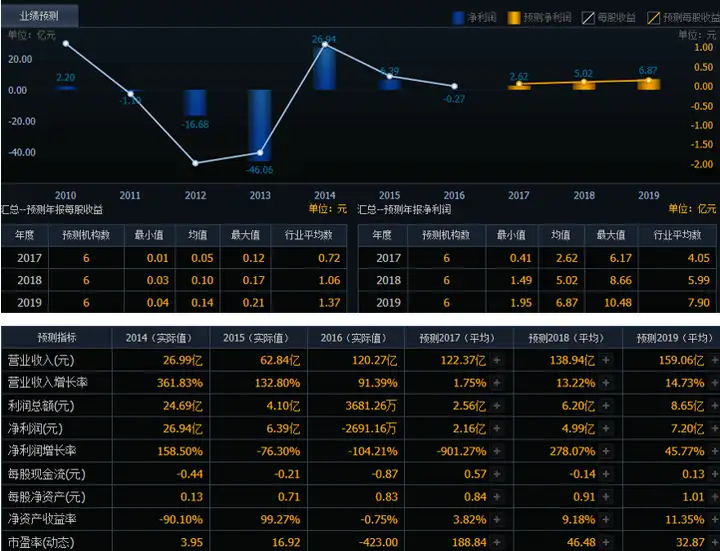

10、财务和估值:扭亏为盈,有望迎来业绩拐点。根据2017年度快报,公司2017年1-12月实现营业收入149.16亿元,同比增长24.03%;归属于上市公司股东的净利润8056.66万元,同比增长399.37%。净利大幅提升的主要原因是:盈利能力提升方面,在保障公司光伏产品产销两旺的基础上,加快高效电池片的投产,加大系统集成业务,增加海外业务比重以提升盈利水平及盈利质量。降本增效方面,通过全员开源节流、技术及工艺提升降低生产成本,改善公司经营现金流等措施降低成本费用。尽管如此,公司财务状况仍有待改善,当前主要财务指标如EPS、ROE、毛利率过于偏低。估值方面,当前PE偏高,PEG相对合理。业绩预测方面,18、19年公司业绩总体呈上升趋势,特别是净利润增长率有明显的提高,PE有明显的下降趋势。

10、风险提示:

1) 规模扩张风险,公司在扩大自身产能、提高产品质量的同时,对公司在资源整合、市场开拓、质量管理、账款管理、内部控制等方面都提出了更高的要求。如果公司的经营管理水平未能跟上规模扩张的节奏,公司将面临运营风险。

2) 行业竞争加剧风险,行业内企业规模的扩张,行业外亦有企业涉足本行业,市场竞争趋于激烈。如果公司不能在技术研发、产品创新、成本优化、质量控制等方面保持竞争优势,存在盈利能力下滑风险。

3) 应收账款的风险,由于国内光伏业务具有“合同金额大、付款周期长、政策调控强”等特点,随着公司业务规模的不断扩大,应收账款余额较大。如果未来光伏行业经营环境恶化,将对公司正常经营活动产生影响。

免责声明:本文分析观点仅供参考,不构成投资建议,据此买入,风险自担。投资有风险,入市需谨慎。