欧普康视财务分析——看公司质地!(欧普康视业绩怎么样)

PS:1、上篇对欧普的行业前景和公司前景做了详细的分析《欧普康视行业与公司前景分析》,想了解的球友可以点击篮字。

2、本篇将通过财务分析对欧普公司的质地进行全面分析并做评价。

标准利润表近几年数据:

2015-2019Q1年,欧普康视营收为1.76亿、2.35亿、3.12亿元、4.58亿、1.21亿Q1;扣非归母净利润为0.8亿、1.04亿、1.35亿、1.9亿、0.43亿Q1;经营性现金流净额为0.8亿、1.09亿、1.45亿、1.49亿、0.44亿Q1;毛利率为76.96%、74.08%、76.21%、77.98%、77.95Q1,主力产品梦戴维毛利率长期维持在87~90%之间。

问题:高高的毛利率而且相对稳定,一看就是标准的美人胚子,那么美人般靓丽的外表下能否满足股东的正常需求呢?在满足股东的资本成本需求之后,又能否为股东持续创造超额利润呢?以及公司战略是如何抉择的,又是如何执行的?带着问题先看下公司是不是真的挣钱吧。

一、欧普康视战略选择

1、公司是不是真的挣钱

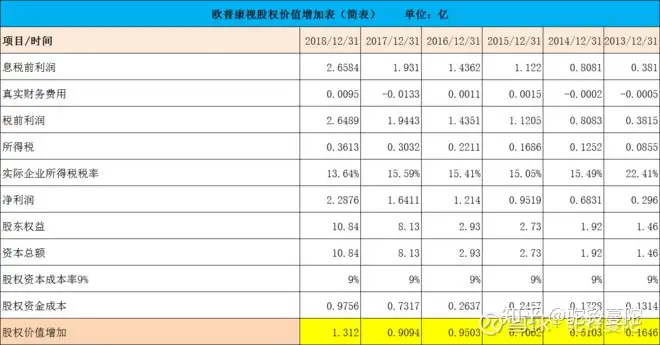

1)税前利润从6年的考察期来看,全部为正数,说明债权人的资本成本需求得到保障。

2)股权价值增加值在整个考察期限也全部为正数,且在不断的增长趋势中,说明公司长年能够满足股东的资本成本需求,并且持续的为公司的全体股东创造正的经济利润,也持续的创造价值。到这里,才能说明公司是真正的挣钱了,而且是持续的挣钱。给个好评!

3)结合上篇加上本篇分析到这里,我们可以知道公司是处于好行业好赛道,同时公司是赚钱的而且是持续赚钱的,这是继续分析下去的必要条件和原动力之一,条件满足那就继续续。。。

2、从投资活动看战略选择

1)投资活动——构建

(1)先看长期资产净投资额,从6年的考察期来看,数额为正,说明公司不是靠卖资产度日。从绝对值大小来看,数值较小,但匹配公司规模,总体呈不断加大趋势,表明公司在产能上不断投入,之后反应公司营收增长,处于良性循环中。

(2)长期资产新投资额在2014年为负值,数值接近于0,还有2013年虽为正但数值较小,只能说明这两年是维持状态。之后的2015年~~2018年,数值呈现正数且逐渐放大状态,这4年公司加紧了扩张的步伐,同时我们也可以推测公司由前几年的初创阶段,进入幼年的成长阶段。

(3)长期资产扩张性资本支出比例是衡量公司的净利润当中有多少用于公司的经营规模扩张上的,同样的看出2014年公司是处于维持带收缩状态的,上市之前的日子不怎么好过。2015年开始情况好转,开始进入大比例的规模扩张状态,此状态持续到现在,有点小而美的样子。

2)投资活动——并购

1)公司在2018年、2013年发生并购,数额很小,说明公司对并购采取的是谨慎态度。

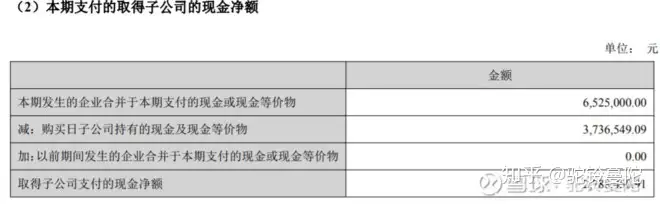

2)看下2018年财报

对于并购细节没有公布,从上表数据可以看出买卖不吃亏。另外通过网上和财报查阅公司最近2年控股和参股了大量售销公司,说明公司在销售渠道上下了不少功夫,值得称赞一下。

(3)上述数据分析:公司采取并购为辅,构建扩张为主的策略。

3、公司资产属性(重资产or轻资产)

1)长期经营资产在2013年~2016年在经营资产中的权重超过50%以上,那么这四年公司属于重资产属性。

2)2017年上市,属于转变为轻资产属性,延续至2018年。

3)如前述行业和公司前景分析中,行业竞争格局较为良性,需求端断渗透率只有1%左右,主营单品高毛利90%媲美茅台,综合毛利率接近80%左右,公司又具有轻资产的属性,理论上就可以推出公司采取的是差异化效益领先的战略来开拓市场,理论不等于实际,需要后续来验证。

4)公司战略方针清晰可见,之后进入战略执行阶段,公司战略执行必然始于投资,投资的顺利展开,必然需要融资来做保障,那么兵马未动粮草先行,那么银子如何来呢?

二、从融资看投资战略需求保障

1、投资综合现金需求

从投资综合现金需求的绝对数值来看,每年的资金需求都在递增,2018年有所放缓,整体趋势上升中。

2、现金自给率

1)现金自给率在整个6年考察期间,比率的绝对值都大于100%,说明公司的投资综合现金需求可以全部来自公司的经营活动,完全靠自我造血功能就能覆盖所有扩张资金需求,不需要动用内源式的现金储备(金融资产),也不需要外源式的债权和股权融资,不差钱是最大亮点之一。

2)从整个考察期间比率的大小来看,公司的规模扩张属于稳健偏保守属性的,慢嗨的那种。

3)现金流较好,表明公司短期的财务流动性风险小。

4)以上财务分析只能对公司的好坏有个大概的评价,能持续赚钱,现金流较好,从扩张的角度来说,花钱比较谨慎。

5)接下来用五因素分析法对欧普康视各关键部位进行X光透视,有问题的话就找出问题,来~~~回到股东权益回报率。

三、股东权益回报率与五因素分析

1、先看股东权益回报率在整个考察期间绝对值都在20%以上,回报能力不得不说很强,2013年至2016年处于上升态势,最高达到41.43%的超高水平阶段,2017年上市,到2018年股东权益回报率在20%以上,虽然从绝对值大小看是优秀的,但与2014~2016年相比还是有大幅度回落的,需要查明原因。

2、股东权益回报率分解:

股东权益回报率=息税前利润率 X 总资产周转率 X 财务成本效应比率 X 财务杠杆倍数 X

企业所得税效应比率

3、息税前利润率2013年~~2017年趋势整体向上,2014~2017年维持在60%+,2018年为58.04%稍有回落,盈利能力减弱,问题一。

4、总资产周转率在考察期间,从绝对值大小来看,处于低速,(基本符合上篇判断:公司采取差异化效益领先的战略,既高收益低周转),2013年至2016年上升状态,2017年、2018年大幅度回落,导致2017年和2018年股东权益回报率大幅下降,营运效率下降,问题二。

5、财务成本效应比率长期接近或等于100%,说明公司长年没有任何债务,比率为100%是最大值,目前已经做到最好,此处是没有问题的。

5、财务杠杆倍数长期等于1,同样说明公司没有任何外债,股东权益等于资产总额,1是最大值,就目前看已经做到最好,没有问题。

6、企业所得税效应比率在整个考察期间,都处于合理的范围内,15%左右的税率复合一般科技企业的标准,这里也是没有问题的。

PS:2017年和2018年股东权益回报率大幅度下降的原因:

1)2018年息税前利润率有近4%的回落,盈利能力减弱,原因之一。

2)2017年、2018年总资产周转率相比较前几年有大幅度回落,原因之二。

3)如果公司未来有好的投资项目,进行适当的债务融资,那么这将成为股东权益回报率潜在的增长点。既然原因找到,就接着分析。。。

四、息税前利润率分析(2018年下滑近4%,盈利能力减弱,问题一)

1、息税前利润结构分析

1)息税前经济利润权重占比最大,长期保持80%以上,是息税前利润的主体,也复合一般工商企业特征。

2)长期股权投资收益在结构中占比最小,息税前金融资产收益权重在10%~~20%之间,前两者影响不大,结构较为合理,那么占主体最大部分的息税前经济利润就是分析的主要方向。

2、息税前经济利润结构分析

(1)营业收入增长率在整个考察期每个年度以32%~~42%左右的速度在增长,2013年~2017年呈递减状态,2018年营收增速加速明显,公司处于较高速成长阶段。

(2)营业成本增长率正常的情况不应该超过营收增速,否则为不匹配,2014年和2016年可以看出明显不匹配,好在最近两年成本增速与营收增速是匹配的。

(3)毛利增长率最近两年表现优异,毛利增速大于营收和成本增速,其余年份表现也不错。

(4)毛利率在整个考察期间十分的平稳,保持在74%~79%之间,综合毛利相当的高,理论上可以说市场需求旺盛的,产品有核心优势。

(5)营业税金及附加率长期平稳,且绝对值在1.4%左右,正常,可以飘过。

(6)销售费用率,总体看较为平稳,但最近2年有所上升,特别是2018年较为明显,这是2018年息税前利润率在2018年下滑近4%的原因之一。

(7)管理费用率整体趋势一直在下降,2018年有明显的反弹,公司应该在日常的吃、喝、拉、撒、睡、用方面应该挤一挤水份,收紧口子为好,这是息税前利润率在2018年下滑近4%的原因之二。

(8)研发费用率方面,公司长年做费用化处理,说明公司不需要为净利率的好看来装点门面,可敬。另外资产减值损失率和营业外净收支率比值小,没什么影响,略过!

(9)营业总费用率方面,上诉的两个原因使2018年营业总费用率增速过快,从而导致2018年息税前利润率下滑,说明公司这一年度在管理效率上有点掉链子,哼~~给个口头警告[呵呵][呵呵]

(10)由于公司所处细分赛道,目前没有可比上市公司,大行业的医疗器械找公司又没有可比性,索性这部分内容的同型分析就不做了。

五、总资产周转率分析(2017~2018年总资产周转率大幅度回落,问题之二)

1、总资产内部结构同型分析

1)金融资产在2013年到2016年占资产权重在61%~~80%,资产结构严重偏离了作为一般制造业企业属性,成为金融公司啦,轻资产属性公司应该维持在20%比率左右是合适的,2017~2018年恢复到正常合理轨道,资产结构也处于匹配中。

2)过往的分析中一直强调资产资本结构合理的重要性,金融资产是波动性最大、收益最差的投资方式,在没有好的投资项目时,应该考虑给股东分红或回购股份。

3)相对应的是经营资产权重在2017年和2018年恢复到正常状态,长期股权投资权重较小小,没啥影响,那么经营资产是我们分析要点。

2、经营资产周转率及内部结构的周转率

1)营运资本知识普及,营运资本接近0等于0或为负数都是上下话语权强的表现,正数需要公司自己投入资金,负数是资金的一个来源。

2)在看本案,营运资本2013年~~2016年相对表现不错(绝对值接近0或为负数),但是2017年2018年数值火箭般上升,且数额巨大,致使经营资产周转率直接跳水,跟着总资产周转率也断崖下跌,显然营运资本增速过快是原因之一,其次,还表现在营业收入较为出色的表现难以掩盖营运资本增速过快的弊端。

3)长期经营资产周转率连续五年逐年下降,说明公司在资产管理效率上差强人意,这是导致经营资产周转率和总资产周转率下降的原因之二。

4)以上查出的两方面原因致使总资产周转率腰斩,并最终导致股东权益回报率大幅度回落,很难去说营运效率是好的。既然已经查明问题出处,我们还需要继续刨根问底。。。营运资本与长期经营资产到底怎么了?

3、营运资本结构及效率分析

1)公式分解

营运资本=营运资产 - 营运负债

2)营运资产结构内主要考察应收周转率、存货周转率分析

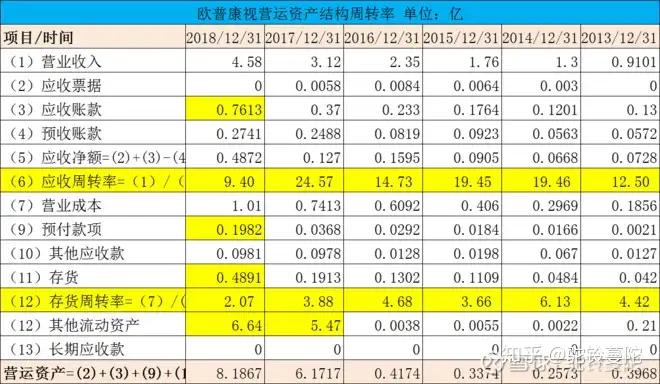

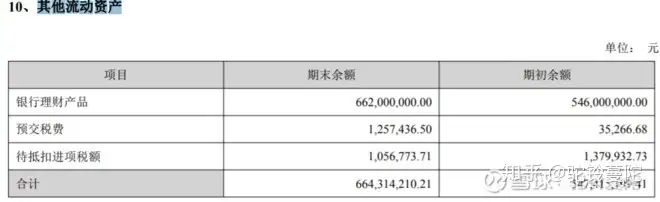

(1)在营运资产结构中,我们发现,2017年和2018年其他流动资产科目相比2013年~2016年的数据,增加数额巨大,这是造成营运资本周转率跳水的主要原因,看下2018年财报。。。

(2)上表期末是2018年,期初是2017年,这两年银行理财产品6.62亿(2018)和5.46亿(2017),公司2017年上市,募集大量资金,公司虽然这两年产能有所扩张,但是仍然有大量闲置资金,即使是理财产品有较为稳定的收益,但这些金融资产收益难以覆盖股东资本成本,有点不思进取。[吐血]

(3)再看应收净额周转率,2013~~2017年总体处于上升趋势,2018年直接大跳水,同时我们能看到2018年应收账款相比2017年直接暴增一倍,说明对下游话语权减弱,另一层意思表明竞争加剧,对下游放宽信用期来维持市场份额。

(4)接着看存货周转率,从2014年开始到2018年整个趋势处于下降状态,说明营业周期放慢,现金周期放慢,潜台词,产品竞争力下降了,产品转化为成本和营收的速度在不断的减弱。

3)营运负债主要考察应付净额周转率及营业周期和现金周期分析

1)应付净额周转率在整个考察期表现的不稳定,2018年相比2017年有个急速飞跃,说明公司占用上游供应商货款能力下降,上游话语权增强,要求公司快速付款,用是也预示上游原材料可能出现供应紧张。

2)营业周期整体看,高低起伏不稳定,2018年营业周期明显加长,说明公司营运效率大幅度降低,从存货到应收再到成本和营收的时间拉长,也就是产品、销售的速度大大降低。

3)再看现金周期,波浪起伏,呈现不稳定状态,2018年比2017年现金周倜天数大幅度延长,说明公司收现速度大大放缓。

4)同样的,公司是细分行业内唯一上市公司,大行业医疗器械内公司不具有可比性,放弃公司的横向同型分析。

PS: 1)分析到这里,基本上把公司分析了大概,找出了股东权益回报率2018、2017这两年相比过去几年低的原因,得出的2018年各项数据显示公司经营不容乐观,但也基本符合上篇所推论的,就是公司以差异化效益领先的战略来展开竞争——牺牲效率换取效益。

2)下篇将对公司收入、成本、利润质量做综合评定,给出公司质地最终评价,接着分析下公司的流动性,最后给出公司股权估值。